2022年在成本及剛性需求的支撐下,雙膠紙價(jià)格呈現(xiàn)階段性上揚(yáng)的局面。2023年在漿價(jià)下滑、需求恢復(fù)預(yù)期以及成本高位導(dǎo)致行業(yè)利潤(rùn)承壓背景下,雙膠紙行業(yè)利潤(rùn)存在回暖預(yù)期。

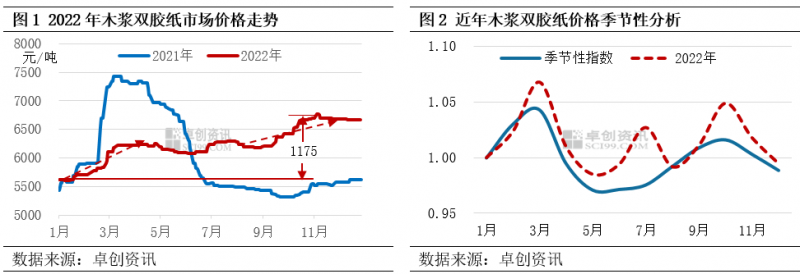

2022年雙膠紙價(jià)格呈現(xiàn)階段性上揚(yáng)的走勢(shì),年內(nèi)出現(xiàn)兩輪上漲,分別在3月和9月。階段性上漲的主要原因是文化紙傳統(tǒng)旺季的來(lái)臨,出版訂單需求帶動(dòng)價(jià)格上行。加之年內(nèi)行業(yè)利潤(rùn)持續(xù)承壓,紙廠拉漲意向強(qiáng)烈,但是向下落實(shí)力度較大。據(jù)卓創(chuàng)資訊數(shù)據(jù)監(jiān)測(cè),2022年雙膠紙市場(chǎng)均價(jià)為6241元/噸,同比上漲3.96%。高點(diǎn)出現(xiàn)在11月,為6775元/噸,低點(diǎn)出現(xiàn)在1月,為5600元/噸,高點(diǎn)較低點(diǎn)振幅為20.98%。

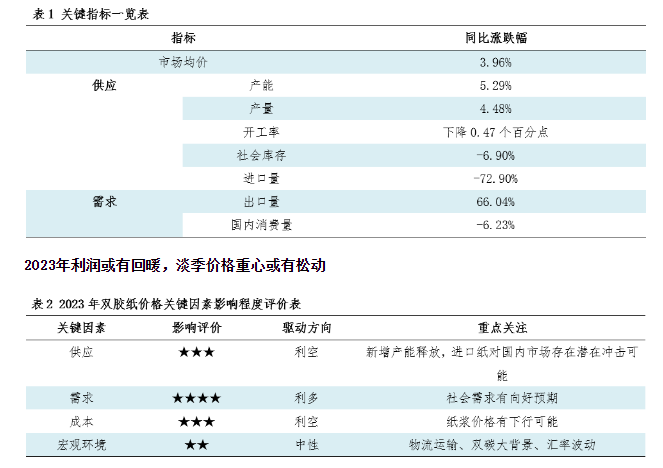

從圖2可以看出,2022年雙膠紙價(jià)格走勢(shì)和往年基本一致,差異點(diǎn)主要出現(xiàn)在7月出現(xiàn)上漲趨勢(shì),主要是當(dāng)時(shí)部分出版補(bǔ)單,教材重印工作的需求利好支撐下,使得價(jià)格出現(xiàn)小幅上漲。

成本、需求雙重支撐,雙膠紙市場(chǎng)偏強(qiáng)整理

成本持續(xù)高位,行業(yè)利潤(rùn)承壓運(yùn)行,紙廠挺價(jià)意向強(qiáng)烈。據(jù)卓創(chuàng)資訊數(shù)據(jù)監(jiān)測(cè)顯示,2022年雙膠紙平均毛利率為-5.50%,同比下降12.20個(gè)百分點(diǎn)。行業(yè)出現(xiàn)倒掛現(xiàn)象,在紙漿價(jià)格居高不下的影響下,紙廠拉漲心態(tài)較為強(qiáng)烈,對(duì)雙膠紙市場(chǎng)價(jià)格起到一定支撐作用。

出版剛需訂單如期釋放,教材重印工作亦有支撐。雙膠紙的主要下游需求為教輔教材、圖書(shū)本冊(cè)等。雖然2022年在“雙減”政策等因素影響下,社會(huì)需求量有所削減,但作為主要需求的出版招標(biāo)類(lèi)訂單仍穩(wěn)定釋放,疊加年中部分教材重印工作的進(jìn)行,利好雙膠紙市場(chǎng)價(jià)格穩(wěn)步上行。

新增產(chǎn)能投放,進(jìn)口紙沖擊減弱,雙膠紙延續(xù)供應(yīng)過(guò)剩格局。年內(nèi)新增產(chǎn)能依計(jì)劃釋放,對(duì)于市場(chǎng)供應(yīng)端產(chǎn)生一定壓力,但國(guó)內(nèi)市場(chǎng)需求有限,產(chǎn)線(xiàn)轉(zhuǎn)產(chǎn)、搬遷、交叉排產(chǎn)等情況增多,一定程度上對(duì)供需矛盾有所緩解;另一方面,由于國(guó)內(nèi)行情整體偏弱,進(jìn)口紙量級(jí)同比有明顯減少,對(duì)國(guó)內(nèi)市場(chǎng)沖擊力度較去年有所減弱。

供需面來(lái)看,2023年雙膠紙計(jì)劃有227萬(wàn)噸新增產(chǎn)能釋放,加之進(jìn)口關(guān)稅的下行調(diào)整;進(jìn)口紙較2022年可能有所增加,供應(yīng)壓力增大。需求面而言,社會(huì)需求有向好預(yù)期,但雙膠紙需求剛性訂單增量有限。盡管產(chǎn)線(xiàn)排產(chǎn)靈活性日益增加,但市場(chǎng)供應(yīng)過(guò)剩格局難有緩解。

從成本面看,2023年隨著上游紙漿新增產(chǎn)能的釋放,中國(guó)紙漿供需平衡在持續(xù)變化,供過(guò)于求情況明顯,進(jìn)口木漿價(jià)格或承壓運(yùn)行。

綜上所述,雙膠紙價(jià)格主要隨淡旺季波動(dòng),年內(nèi)隨著傳統(tǒng)旺季的到來(lái),價(jià)格仍有上行趨勢(shì)。另外成本紙漿價(jià)格的松動(dòng),年內(nèi)雙膠紙行業(yè)利潤(rùn)有回暖預(yù)期,但從淡季的角度來(lái)說(shuō),成本面支撐的減弱,疊加淡季需求不佳,雙膠紙價(jià)格重心有下行可能。

2022年雙膠紙價(jià)格呈現(xiàn)階段性上揚(yáng)的走勢(shì),年內(nèi)出現(xiàn)兩輪上漲,分別在3月和9月。階段性上漲的主要原因是文化紙傳統(tǒng)旺季的來(lái)臨,出版訂單需求帶動(dòng)價(jià)格上行。加之年內(nèi)行業(yè)利潤(rùn)持續(xù)承壓,紙廠拉漲意向強(qiáng)烈,但是向下落實(shí)力度較大。據(jù)卓創(chuàng)資訊數(shù)據(jù)監(jiān)測(cè),2022年雙膠紙市場(chǎng)均價(jià)為6241元/噸,同比上漲3.96%。高點(diǎn)出現(xiàn)在11月,為6775元/噸,低點(diǎn)出現(xiàn)在1月,為5600元/噸,高點(diǎn)較低點(diǎn)振幅為20.98%。

從圖2可以看出,2022年雙膠紙價(jià)格走勢(shì)和往年基本一致,差異點(diǎn)主要出現(xiàn)在7月出現(xiàn)上漲趨勢(shì),主要是當(dāng)時(shí)部分出版補(bǔ)單,教材重印工作的需求利好支撐下,使得價(jià)格出現(xiàn)小幅上漲。

成本、需求雙重支撐,雙膠紙市場(chǎng)偏強(qiáng)整理

成本持續(xù)高位,行業(yè)利潤(rùn)承壓運(yùn)行,紙廠挺價(jià)意向強(qiáng)烈。據(jù)卓創(chuàng)資訊數(shù)據(jù)監(jiān)測(cè)顯示,2022年雙膠紙平均毛利率為-5.50%,同比下降12.20個(gè)百分點(diǎn)。行業(yè)出現(xiàn)倒掛現(xiàn)象,在紙漿價(jià)格居高不下的影響下,紙廠拉漲心態(tài)較為強(qiáng)烈,對(duì)雙膠紙市場(chǎng)價(jià)格起到一定支撐作用。

出版剛需訂單如期釋放,教材重印工作亦有支撐。雙膠紙的主要下游需求為教輔教材、圖書(shū)本冊(cè)等。雖然2022年在“雙減”政策等因素影響下,社會(huì)需求量有所削減,但作為主要需求的出版招標(biāo)類(lèi)訂單仍穩(wěn)定釋放,疊加年中部分教材重印工作的進(jìn)行,利好雙膠紙市場(chǎng)價(jià)格穩(wěn)步上行。

新增產(chǎn)能投放,進(jìn)口紙沖擊減弱,雙膠紙延續(xù)供應(yīng)過(guò)剩格局。年內(nèi)新增產(chǎn)能依計(jì)劃釋放,對(duì)于市場(chǎng)供應(yīng)端產(chǎn)生一定壓力,但國(guó)內(nèi)市場(chǎng)需求有限,產(chǎn)線(xiàn)轉(zhuǎn)產(chǎn)、搬遷、交叉排產(chǎn)等情況增多,一定程度上對(duì)供需矛盾有所緩解;另一方面,由于國(guó)內(nèi)行情整體偏弱,進(jìn)口紙量級(jí)同比有明顯減少,對(duì)國(guó)內(nèi)市場(chǎng)沖擊力度較去年有所減弱。

供需面來(lái)看,2023年雙膠紙計(jì)劃有227萬(wàn)噸新增產(chǎn)能釋放,加之進(jìn)口關(guān)稅的下行調(diào)整;進(jìn)口紙較2022年可能有所增加,供應(yīng)壓力增大。需求面而言,社會(huì)需求有向好預(yù)期,但雙膠紙需求剛性訂單增量有限。盡管產(chǎn)線(xiàn)排產(chǎn)靈活性日益增加,但市場(chǎng)供應(yīng)過(guò)剩格局難有緩解。

從成本面看,2023年隨著上游紙漿新增產(chǎn)能的釋放,中國(guó)紙漿供需平衡在持續(xù)變化,供過(guò)于求情況明顯,進(jìn)口木漿價(jià)格或承壓運(yùn)行。

綜上所述,雙膠紙價(jià)格主要隨淡旺季波動(dòng),年內(nèi)隨著傳統(tǒng)旺季的到來(lái),價(jià)格仍有上行趨勢(shì)。另外成本紙漿價(jià)格的松動(dòng),年內(nèi)雙膠紙行業(yè)利潤(rùn)有回暖預(yù)期,但從淡季的角度來(lái)說(shuō),成本面支撐的減弱,疊加淡季需求不佳,雙膠紙價(jià)格重心有下行可能。

??

?? ??

?? ??

?? ??

??