歐盟委員會于12月3日批準了一項重要收購案:美國私募股權公司Strategic Value Partners(SVP)將成為北歐紙業的多數股東。此前,北歐紙業的前主要股東——山鷹國際控股集團有意出售其持有的股份,因此將SVP列為買家。SVP已向北歐紙業的所有股東發出了每股50瑞典克朗的強制性收購要約。然而,北歐紙業董事會并不建議股東接受這一報價。目前,北歐紙業的股價為49.80瑞典克朗,略低于SVP提出的收購價。

今年10月11日,全球投資公司Strategic Value Partners(SVP)宣布,其新成立的公司Coniferous BidCo將對瑞典牛皮紙和防油紙制造商北歐紙業發起全面收購要約。SVP此次報價每股50瑞典克朗,總收購金額約為33.45億瑞典克朗(約22.79億元人民幣),相較北歐紙業周四收盤價略低0.5%。北歐紙業的最大股東——山鷹國際已經做出不可撤銷的承諾,決定接受SVP的收購要約。山鷹集團目前持有北歐紙業48.16%的股份(按持股比例,金額約10.97億元人民幣),這也是SVP此次收購設定的股份上限。

當時,SVP董事總經理亞歷山大·米格諾特表示:“此次報價不僅為股東提供了即時變現的機會,同時也體現了我們對北歐紙業的長期看好。為了確保收購的順利進行,我們此次的報價并未設置90%的最低接受比例。同時,我們也明確表示,此次報價為‘最終且最佳’的報價,不會再進行提高。”

根據北歐紙業公布的2024年三季報顯示,今年前九個月,公司的凈銷售額達到35.34億瑞典克朗(約合人民幣23.38億元)。盡管銷售價格有所下降,但銷售量的增長對凈銷售額產生了積極影響。

同期,EBITDA(息稅折舊攤銷前利潤)增至6.16億瑞典克朗(去年同期為6.06億瑞典克朗),EBITDA利潤率為17.4%(去年同期為17.3%)。銷售量的增加和投入成本的降低對EBITDA產生了積極影響,基本抵消了銷售價格下降帶來的負面影響。不過,固定成本,尤其是人員成本的增加,對EBITDA造成了一定程度的壓力。此外,匯率變動為EBITDA帶來了8500萬瑞典克朗的正向影響。

營業利潤為5.03億瑞典克朗(去年同期為4.91億瑞典克朗),營業利潤率為14.2%(去年同期為14.0%)。凈財務費用為4600萬瑞典克朗(去年同期為4400萬瑞典克朗),其中凈利息支出為4300萬瑞典克朗(去年同期為4600萬瑞典克朗)。稅費為1.05億瑞典克朗(去年同期為9500萬瑞典克朗),對應稅率為23.8%(去年同期為22.4%)。最終,公司實現凈利潤3.52億瑞典克朗(約合人民幣2.23億元),凈利率更是達到了9.54%,與去年同期持平,與國內大部分的紙企形成鮮明對比。

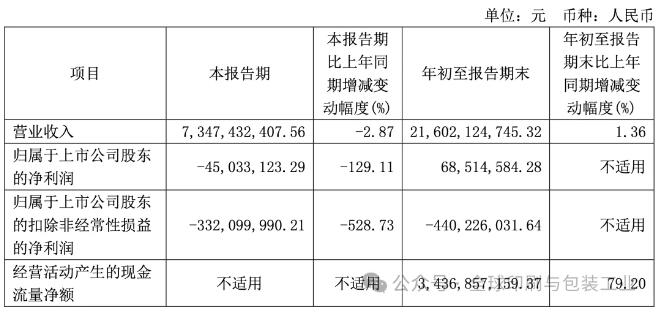

與山鷹國際相較而言,雖然23.38億元的營收遠不及山鷹國際的216.02億元的營收,但其前三季度2.23億元的凈利潤已經是山鷹國際6851.46萬元的3倍之多。

分部門來看,牛皮紙部門主要生產未漂白的紙袋紙、MG紙和各種工業用優質特種紙。這些紙品有著廣泛的應用,例如制作食品包裝袋、建筑材料袋、麻袋,以及用于遮蔽和保護的各種紙張。此外,特種紙還被用于制造復合板、不銹鋼生產和電力變壓器等。布魯克錘和阿莫特福什的兩家造紙廠隸屬于該部門。除了紙張,該部門還銷售一定數量的紙漿。

今年前九個月,牛皮紙部門的凈銷售額較去年同期下降了4%,為17.87億瑞典克朗(約合人民幣11.82億元)。雖然銷售量有所增長,但由于銷售價格下降,整體銷售額仍有所減少。匯率變動對銷售額的影響相對較小。同期,EBITDA(息稅折舊攤銷前利潤)下降至2.93億瑞典克朗,主要原因是銷售價格下跌。EBITDA利潤率也隨之降低至16.4%。營業利潤也出現了類似的下降趨勢,為2.49億瑞典克朗,營業利潤率為13.9%。

天然防油紙部門專注于為食品行業提供高品質的天然防油紙。這些防油紙廣泛應用于食品的制作、生產、包裝和儲存環節,比如烘焙杯、烘焙紙、即食食品容器,以及用于包裹肉類、黃油等高脂肪食品的阻隔紙。格雷奧克、賽夫勒和魁北克的造紙廠都歸屬于該部門。

今年前九個月,天然防油紙部門的凈銷售額同比增長了6%,達到17.89億瑞典克朗(約合人民幣11.84億元)。銷售量的增加是推動銷售額增長的主要因素,盡管銷售價格略有下降。此外,匯率變動也對銷售額產生了一定影響。同期,EBITDA(息稅折舊攤銷前利潤)大幅增長至3.27億瑞典克朗,EBITDA利潤率也顯著提升至18.3%。營業利潤同樣實現了較大幅度的增長,達到2.66億瑞典克朗,營業利潤率達到14.9%。

北歐紙業首席執行官安妮塔·舍蘭德表示,公司第三季度業績表現穩健。特種紙產品在所有產品領域的需求持續保持良好,銷售量與去年同期基本持平。同時,公司成功提高了產品售價,平均售價較去年同期有所上漲。得益于此,第三季度凈銷售額同比增長2%,達到11億瑞典克朗,創下歷史新高。剔除匯率因素的影響,增幅可達4%。

本季度,北歐紙業的EBITDA為1.06億瑞典克朗,與去年同期基本持平,EBITDA利潤率為9.6%。公司的財務狀況依然穩健,凈債務與EBITDA的比率為1.4,遠低于設定的2.5的目標。營運資本回報率也達到了28.9%。

天然防油紙部門繼續保持強勁的增長勢頭,EBITDA達到7800萬瑞典克朗,利潤率為14.2%。這主要得益于市場需求良好以及成功實施了漲價策略。過去12個月,該部門的EBITDA更是達到了4.22億瑞典克朗。

相比之下,牛皮紙部門的第三季度業績表現較弱。EBITDA為2600萬瑞典克朗,低于去年同期的6400萬瑞典克朗。主要原因是B?ckhammar工廠的年度維護停工導致成本增加,且產量有所下降。盡管如此,歐洲牛皮紙市場整體需求仍處于較高水平,但未來可能面臨一些價格壓力。預計第四季度公司的平均銷售價格將與第三季度基本持平。

??

?? ??

?? ??

?? ??

??