進入9月,銅版紙市場延續上行態勢。需求緩慢釋放以及成本端持續支撐等因素共同作用下,紙價提漲得以由紙廠向下游傳導。短期出版訂單將仍延續對紙價的支撐作用,預計下半月紙價或仍存探漲可能,波動或相對偏緩。

9月前半段紙價繼續上調

9月初至今,隨著多地陸續開展出版招標工作,終端需求釋放利好信號;加之上游漿價持續在高位運行,帶動主要原料成本居高難下,助力紙廠挺價;同時局部地區部分規格型號原紙供應偏緊,多重利好因素疊加影響之下,銅版紙價格繼續上調。截至9月15日,國內157g銅版紙均價在5510元/噸,較上月末上漲140元/噸,漲幅2.61%;較年內低位水平(7月中旬均價5145元/噸)回升7.09%。

需求逐步抬頭,供需呈緊平衡狀態

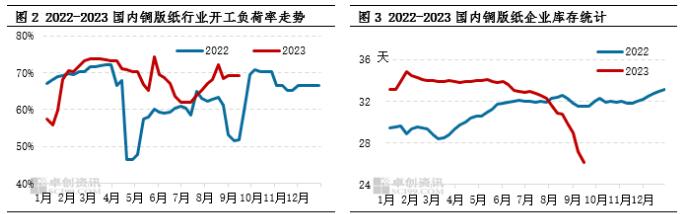

8-9月銅版紙市場整體處于緊平衡狀態,供應端變動相對偏小,需求端逐步增量。從供應端來看,紙廠排產多較穩定,截至9月14日,國內銅版紙行業開工負荷率在69.21%,較上月同期上升7.12個百分點,較去年同期上升17.30個百分點。開工水平同比有較明顯回升的主要原因在于,首先,年內造紙行業整體盈利情況并不樂觀,其余紙種表現亦缺少亮點,紙廠產線轉產的積極性有所降低,仍以生產銅版紙為主;其次,8月底9月初階段,陸續有地區開始啟動新一輪出版招標工作,此時間亦略早于往年,部分紙廠訂單跟進偏好,因此生產積極性較高。

從庫存情況來看,8月份以來國內銅版紙企業庫存水平持續下降。截至9月14日,國內銅版紙企業庫存天數較8月末下降9.77%,同比下降17.14%。如上文提到,8月以來部分紙廠接單情況持續偏好,前期有部分上半年訂單延遲至三季度釋放,同時新一季出版招標工作的開展較往年略有提前,需求出現相對集中增量的表現,一定程度上利好于紙價回升。

需求階段性支撐,成本驅動有限,紙價或延續探漲走勢

心態面:目前紙廠挺價意愿不減,仍有醞釀繼續提漲的信號釋放,繼續支撐業者信心。

成本面:紙漿市場后續走勢暫不十分明朗,短期或以區間內盤整運行為主,上下突破均有難度。外盤方面,個別牌號新一輪貨源已售完封盤,前期部分外盤繼續報漲20美元/噸。此外,近期匯率波動等因素影響,短期漿價受到支撐。下游紙種需求增量相對有限,市場供需博弈態勢不減,漿價整體維持整理態勢;對于紙價的指引性有限,但其高位運行過程中,仍從高成本角度給紙價以支撐。

需求面:近期出版招標類工作已經陸續開始啟動,終端需求存小幅增量可能,將繼續支撐紙廠挺價;社科類訂單相對平緩,暫無顯著起色。

供應面:銅版紙行業集中度較高,規模企業生產的穩定性相對偏高。目前在訂單偏好的情況下,以排產本產品為主,轉產熱情或偏低,下半月預計國內銅版紙行業開工負荷率或依舊在70%左右運行。

綜上所述,已有個別紙廠發函繼續促漲,經銷商理性操盤過程中,不排除繼續跟隨紙廠提漲出貨價的可能;同時,需求端因招標等訂單跟進,尚存支撐。下半月銅版紙市場價格或延續探漲為主,實際可上調的空間需關注下游對于高價的消化進度。

9月前半段紙價繼續上調

9月初至今,隨著多地陸續開展出版招標工作,終端需求釋放利好信號;加之上游漿價持續在高位運行,帶動主要原料成本居高難下,助力紙廠挺價;同時局部地區部分規格型號原紙供應偏緊,多重利好因素疊加影響之下,銅版紙價格繼續上調。截至9月15日,國內157g銅版紙均價在5510元/噸,較上月末上漲140元/噸,漲幅2.61%;較年內低位水平(7月中旬均價5145元/噸)回升7.09%。

需求逐步抬頭,供需呈緊平衡狀態

8-9月銅版紙市場整體處于緊平衡狀態,供應端變動相對偏小,需求端逐步增量。從供應端來看,紙廠排產多較穩定,截至9月14日,國內銅版紙行業開工負荷率在69.21%,較上月同期上升7.12個百分點,較去年同期上升17.30個百分點。開工水平同比有較明顯回升的主要原因在于,首先,年內造紙行業整體盈利情況并不樂觀,其余紙種表現亦缺少亮點,紙廠產線轉產的積極性有所降低,仍以生產銅版紙為主;其次,8月底9月初階段,陸續有地區開始啟動新一輪出版招標工作,此時間亦略早于往年,部分紙廠訂單跟進偏好,因此生產積極性較高。

從庫存情況來看,8月份以來國內銅版紙企業庫存水平持續下降。截至9月14日,國內銅版紙企業庫存天數較8月末下降9.77%,同比下降17.14%。如上文提到,8月以來部分紙廠接單情況持續偏好,前期有部分上半年訂單延遲至三季度釋放,同時新一季出版招標工作的開展較往年略有提前,需求出現相對集中增量的表現,一定程度上利好于紙價回升。

需求階段性支撐,成本驅動有限,紙價或延續探漲走勢

心態面:目前紙廠挺價意愿不減,仍有醞釀繼續提漲的信號釋放,繼續支撐業者信心。

成本面:紙漿市場后續走勢暫不十分明朗,短期或以區間內盤整運行為主,上下突破均有難度。外盤方面,個別牌號新一輪貨源已售完封盤,前期部分外盤繼續報漲20美元/噸。此外,近期匯率波動等因素影響,短期漿價受到支撐。下游紙種需求增量相對有限,市場供需博弈態勢不減,漿價整體維持整理態勢;對于紙價的指引性有限,但其高位運行過程中,仍從高成本角度給紙價以支撐。

需求面:近期出版招標類工作已經陸續開始啟動,終端需求存小幅增量可能,將繼續支撐紙廠挺價;社科類訂單相對平緩,暫無顯著起色。

供應面:銅版紙行業集中度較高,規模企業生產的穩定性相對偏高。目前在訂單偏好的情況下,以排產本產品為主,轉產熱情或偏低,下半月預計國內銅版紙行業開工負荷率或依舊在70%左右運行。

綜上所述,已有個別紙廠發函繼續促漲,經銷商理性操盤過程中,不排除繼續跟隨紙廠提漲出貨價的可能;同時,需求端因招標等訂單跟進,尚存支撐。下半月銅版紙市場價格或延續探漲為主,實際可上調的空間需關注下游對于高價的消化進度。

??

?? ??

?? ??

?? ??

??