2023年上半年國內瓦楞紙市場整體呈現震蕩下行趨勢,由于《中華人民共和國進出口關稅條例》及相關規定實施,瓦楞紙進口關稅自6%調整為0%,關稅政策導致國內出現進口量增、價跌格局。加之受國內需求復蘇偏弱等因素影響,瓦楞紙在3月份、6月份分別出現兩輪觸底周期,造成對下滑幅度的判斷預測出現偏差,2023年上半年瓦楞紙市場呈現震蕩下行趨勢。據卓創資訊數據顯示,上半年中國AA級120g瓦楞紙市場均價在2986元/噸,同比下跌21.21%;上半年高價出現在1月中旬的3266元/噸,低價出現在6月底2748元/噸,高低價差在518元/噸,波幅在15.86%。

上半年出現兩輪觸底行情

2023年上半年瓦楞紙市場受到進口關稅調整、需求持續疲軟以及成本下滑等多重影響下,國內市場價格走勢出現兩次觸底行情。1)第一次價格觸底出現在3月下旬。2月份市場需求恢復不及預期,在弱現實背景下,業者對后市持看空預期,疊加進口政策調整后,自2月中下旬進口紙陸續到港,二者沖擊下國內市場明顯承壓,瓦楞紙市場價格同步進入下行通道,下跌行情持續到3月下旬。隨著下游包裝廠入市補庫,第一次價格觸底結束。2)6月份處在二次觸底階段,4-5月上旬瓦楞紙市場受下游包裝廠階段性集中補庫帶動采購量增加利好支撐,紙廠去庫節奏較順暢,支撐紙價偏上運行;5月中下旬市場受需求端跟進持續性欠佳影響,市場再次進入下行通道,屬于年內的二次觸底周期中。由圖2可見,截至6月30日,中國AA級瓦楞紙120g日度均價在2748元/噸,較3月下旬低點跌幅1.47%,較年初價格跌幅15.78%,價格跌至近五年新低。

上半年瓦楞紙市場震蕩下行,與進口關稅政策調整、成本下跌以及需求弱復蘇有較為直接影響

進口關稅政策調整對國內供應量以及價格形成利空因素

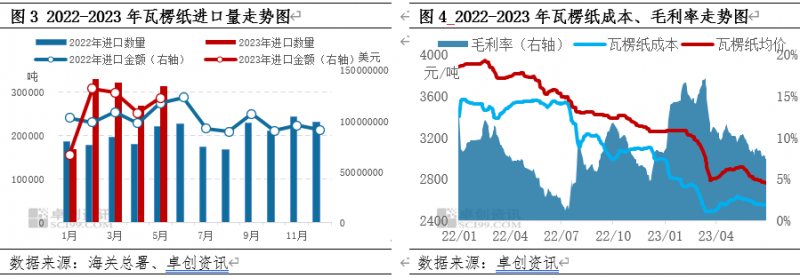

國務院關稅稅則委員會發布公告,根據《中華人民共和國進出口關稅條例》及相關規定,2023年1月1日起,對部分商品的進出口關稅進行調整。其中部分木材和紙制品的關稅將顯著下降,包括文化紙、白卡紙、包裝紙、紙袋、紙箱等絕大多數產品的關稅調整為0%。其中涉及瓦楞紙進口稅則號有四個(48051100,48051200,48051900,4081000),進口關稅政策調整對國內供應量以及價格形成利空因素。由圖3可見,除卻1月份進口量同比減少外,自2月份開始,已連續4個月同比呈現增加趨勢。據海關總署數據顯示,2023年1-5月份瓦楞紙進口量139.74萬噸,同比增幅46.33%,進口均價396.88美元/噸,同比跌幅27.68%。自1月份關稅實施后,1月份進口均價在394.11美元/噸,核算到人民幣價格與國內價差在550元/噸左右,套利空間擴大助推國內進口積極性。一般進口船期在45-60天,因此2月進口量增幅明顯,進口量在32.85萬噸,環比增幅95.64%,同比增幅達到85.84%,因此2月中下旬在進口紙陸續到港沖擊下,國內市場明顯承壓,瓦楞紙市場也進入下行通道,紙價明顯下跌。

成本下跌行業盈利同比增加

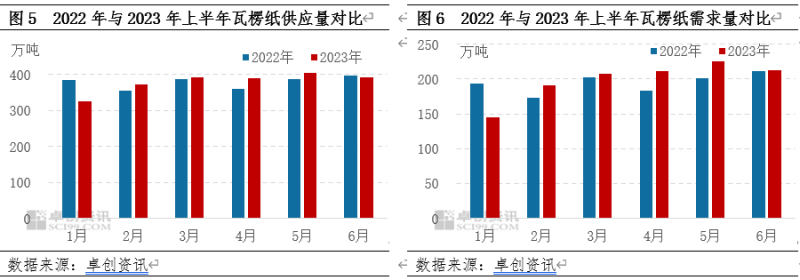

從上半瓦楞紙成本線與價格波動趨勢來看,兩者基本走勢一致(見圖4),但成本跌幅大于價格跌幅,行業盈利先增后降。上半年瓦楞紙行業平均毛利率在11.78%,同比增加4.44個百分點。瓦楞紙主要生產原料以廢黃板紙為主,1-6月主要原料廢黃板紙價格跌幅明顯。從產業鏈角度看,對瓦楞紙價格走勢提供較強下跌指引,并為紙價下跌騰出成本空間。上半年瓦楞紙均價震蕩下跌,同比跌幅21.21%,綜合成本下跌25.07%(主要原料廢舊黃板紙同比跌幅在30.11%,玉米淀粉同比跌幅5.58%),成本跌幅大于紙價跌幅,瓦楞紙行業毛利率同比增加。從月度行業毛利率變化情況來看,因主要原料廢紙在2月份價格明顯下跌,而3月份瓦楞紙價格明顯下跌,行業毛利已連續4個月呈現下滑趨勢,因此上游紙廠盈利壓力逐步增大情況下,開工意愿有所降低,瓦楞紙行業開工負荷率下滑,產量減少。

強預期遭遇弱現實導致市場心態偏空

上半年業者對瓦楞紙市場需求改善存較強預期,但進入復蘇由預期走向現實的驗證期后,市場發現需求改善的程度未能達到心理預期,因此預期差導致了市場的走弱,進而導致市場供大于求矛盾凸顯。當前瓦楞紙行業處于產能優化期,上半年新增產能30萬噸,但部分紙廠轉產疊加長期停機,綜合產能減少33萬噸。從產量方面來看,受到上半年行業盈利水平持續收窄,疊加需求減弱影響,瓦楞紙上半年行業平均開工負荷率由2022年上半年的57.80%下降至今年的54.16%,產量同比減少2.21%。但受到進口紙大幅增量影響,總供應量較去年同期增幅1.70%。

需求方面來看,從終端行業來看,軟飲料、四大家電、快遞、家居類等行業同比均有增量,需求量較去年同期增加2.23%。從供需數據來看,需求端增幅略微大于供應端,但終端行業訂單較為分散,且下游包裝廠對瓦楞紙補庫量較為謹慎,因此庫存壓力多集中于上游紙廠,導致紙廠議價能力減弱。

展望下半年,瓦楞紙市場需求存增量預期,但新產能疊加進口增量預期下,供應壓力仍存,因此市場大概率根據采購節奏變化,呈現階段性行情調整,整體趨勢震蕩偏上運行,但上漲空間有限。

從供應角度來看,供應端壓力依然較大。下半年瓦楞紙行業計劃新增產能180萬噸左右,行業競爭壓力較大,供應端議價能力有所減弱。7月份瓦楞紙行業企業樣本期初庫存在72.3萬噸,仍處在偏高水平,疊加進口紙量預期增加,預計下半年總供應量在1511萬噸,較上半年增幅10.05%,市場供應壓力仍存,對市場形成利空驅動因素。

從需求角度來看,下半年中秋、國慶、雙十一、元旦、春節等節日較為集中,隨著節日臨近,終端訂單逐步釋放,瓦楞紙行業逐步進入消費旺季。疊加宏觀政策對國內消費的刺激,需求或逐步增加,對瓦楞紙消耗量同步增加。預計下半年總需求量在1338萬噸,較上半年增幅12.34%,對紙價形成一定利多支撐。

綜合來看,下半年供應量仍大于需求量,但是需求面增量大于供應端增幅,因此判斷供大于求矛盾有所緩解。從成本角度來看,主要原料廢舊黃板紙預計消費量或自低位反彈,主因包裝紙需求旺季將在四季度兌現。而廢黃板紙供應或低位運行,加之打包站惜售情緒或升溫,不利于紙廠廢黃板紙采購量上升。整體來看,下半年主要原料或處于供小于求格局,成本面價格預期先漲后跌。受上下游產品相互作用影響,成本端或對瓦楞紙形成一定支撐。

從季節性角度來看,瓦楞紙價格波動具有一定的季節性特征。從圖7中可以看出,一年中上漲概率超過50%的月份有6個月,分別為1-2月、9-12月;7月瓦楞紙仍處在傳統消費淡季,市場出現下跌的概率較大。隨著中秋、國慶等節日臨近,瓦楞紙市場進入傳統消費旺季,市場出現上漲概率增大。瓦楞紙下游行業應用范圍輻射至生活中的食品飲料、家居家電、服裝鞋帽、醫藥、快遞等行業,因涉及終端行業較多,行業淡旺季走勢有所弱化。下半年瓦楞紙計劃新增產能在180萬噸左右,疊加進口量繼續增大預期下,或導致瓦楞紙市場階段性供需失衡,原本的季節性規律可能會發生改變,且容易出現反季節行情。

上半年出現兩輪觸底行情

2023年上半年瓦楞紙市場受到進口關稅調整、需求持續疲軟以及成本下滑等多重影響下,國內市場價格走勢出現兩次觸底行情。1)第一次價格觸底出現在3月下旬。2月份市場需求恢復不及預期,在弱現實背景下,業者對后市持看空預期,疊加進口政策調整后,自2月中下旬進口紙陸續到港,二者沖擊下國內市場明顯承壓,瓦楞紙市場價格同步進入下行通道,下跌行情持續到3月下旬。隨著下游包裝廠入市補庫,第一次價格觸底結束。2)6月份處在二次觸底階段,4-5月上旬瓦楞紙市場受下游包裝廠階段性集中補庫帶動采購量增加利好支撐,紙廠去庫節奏較順暢,支撐紙價偏上運行;5月中下旬市場受需求端跟進持續性欠佳影響,市場再次進入下行通道,屬于年內的二次觸底周期中。由圖2可見,截至6月30日,中國AA級瓦楞紙120g日度均價在2748元/噸,較3月下旬低點跌幅1.47%,較年初價格跌幅15.78%,價格跌至近五年新低。

上半年瓦楞紙市場震蕩下行,與進口關稅政策調整、成本下跌以及需求弱復蘇有較為直接影響

進口關稅政策調整對國內供應量以及價格形成利空因素

國務院關稅稅則委員會發布公告,根據《中華人民共和國進出口關稅條例》及相關規定,2023年1月1日起,對部分商品的進出口關稅進行調整。其中部分木材和紙制品的關稅將顯著下降,包括文化紙、白卡紙、包裝紙、紙袋、紙箱等絕大多數產品的關稅調整為0%。其中涉及瓦楞紙進口稅則號有四個(48051100,48051200,48051900,4081000),進口關稅政策調整對國內供應量以及價格形成利空因素。由圖3可見,除卻1月份進口量同比減少外,自2月份開始,已連續4個月同比呈現增加趨勢。據海關總署數據顯示,2023年1-5月份瓦楞紙進口量139.74萬噸,同比增幅46.33%,進口均價396.88美元/噸,同比跌幅27.68%。自1月份關稅實施后,1月份進口均價在394.11美元/噸,核算到人民幣價格與國內價差在550元/噸左右,套利空間擴大助推國內進口積極性。一般進口船期在45-60天,因此2月進口量增幅明顯,進口量在32.85萬噸,環比增幅95.64%,同比增幅達到85.84%,因此2月中下旬在進口紙陸續到港沖擊下,國內市場明顯承壓,瓦楞紙市場也進入下行通道,紙價明顯下跌。

成本下跌行業盈利同比增加

從上半瓦楞紙成本線與價格波動趨勢來看,兩者基本走勢一致(見圖4),但成本跌幅大于價格跌幅,行業盈利先增后降。上半年瓦楞紙行業平均毛利率在11.78%,同比增加4.44個百分點。瓦楞紙主要生產原料以廢黃板紙為主,1-6月主要原料廢黃板紙價格跌幅明顯。從產業鏈角度看,對瓦楞紙價格走勢提供較強下跌指引,并為紙價下跌騰出成本空間。上半年瓦楞紙均價震蕩下跌,同比跌幅21.21%,綜合成本下跌25.07%(主要原料廢舊黃板紙同比跌幅在30.11%,玉米淀粉同比跌幅5.58%),成本跌幅大于紙價跌幅,瓦楞紙行業毛利率同比增加。從月度行業毛利率變化情況來看,因主要原料廢紙在2月份價格明顯下跌,而3月份瓦楞紙價格明顯下跌,行業毛利已連續4個月呈現下滑趨勢,因此上游紙廠盈利壓力逐步增大情況下,開工意愿有所降低,瓦楞紙行業開工負荷率下滑,產量減少。

強預期遭遇弱現實導致市場心態偏空

上半年業者對瓦楞紙市場需求改善存較強預期,但進入復蘇由預期走向現實的驗證期后,市場發現需求改善的程度未能達到心理預期,因此預期差導致了市場的走弱,進而導致市場供大于求矛盾凸顯。當前瓦楞紙行業處于產能優化期,上半年新增產能30萬噸,但部分紙廠轉產疊加長期停機,綜合產能減少33萬噸。從產量方面來看,受到上半年行業盈利水平持續收窄,疊加需求減弱影響,瓦楞紙上半年行業平均開工負荷率由2022年上半年的57.80%下降至今年的54.16%,產量同比減少2.21%。但受到進口紙大幅增量影響,總供應量較去年同期增幅1.70%。

需求方面來看,從終端行業來看,軟飲料、四大家電、快遞、家居類等行業同比均有增量,需求量較去年同期增加2.23%。從供需數據來看,需求端增幅略微大于供應端,但終端行業訂單較為分散,且下游包裝廠對瓦楞紙補庫量較為謹慎,因此庫存壓力多集中于上游紙廠,導致紙廠議價能力減弱。

展望下半年,瓦楞紙市場需求存增量預期,但新產能疊加進口增量預期下,供應壓力仍存,因此市場大概率根據采購節奏變化,呈現階段性行情調整,整體趨勢震蕩偏上運行,但上漲空間有限。

從供應角度來看,供應端壓力依然較大。下半年瓦楞紙行業計劃新增產能180萬噸左右,行業競爭壓力較大,供應端議價能力有所減弱。7月份瓦楞紙行業企業樣本期初庫存在72.3萬噸,仍處在偏高水平,疊加進口紙量預期增加,預計下半年總供應量在1511萬噸,較上半年增幅10.05%,市場供應壓力仍存,對市場形成利空驅動因素。

從需求角度來看,下半年中秋、國慶、雙十一、元旦、春節等節日較為集中,隨著節日臨近,終端訂單逐步釋放,瓦楞紙行業逐步進入消費旺季。疊加宏觀政策對國內消費的刺激,需求或逐步增加,對瓦楞紙消耗量同步增加。預計下半年總需求量在1338萬噸,較上半年增幅12.34%,對紙價形成一定利多支撐。

綜合來看,下半年供應量仍大于需求量,但是需求面增量大于供應端增幅,因此判斷供大于求矛盾有所緩解。從成本角度來看,主要原料廢舊黃板紙預計消費量或自低位反彈,主因包裝紙需求旺季將在四季度兌現。而廢黃板紙供應或低位運行,加之打包站惜售情緒或升溫,不利于紙廠廢黃板紙采購量上升。整體來看,下半年主要原料或處于供小于求格局,成本面價格預期先漲后跌。受上下游產品相互作用影響,成本端或對瓦楞紙形成一定支撐。

從季節性角度來看,瓦楞紙價格波動具有一定的季節性特征。從圖7中可以看出,一年中上漲概率超過50%的月份有6個月,分別為1-2月、9-12月;7月瓦楞紙仍處在傳統消費淡季,市場出現下跌的概率較大。隨著中秋、國慶等節日臨近,瓦楞紙市場進入傳統消費旺季,市場出現上漲概率增大。瓦楞紙下游行業應用范圍輻射至生活中的食品飲料、家居家電、服裝鞋帽、醫藥、快遞等行業,因涉及終端行業較多,行業淡旺季走勢有所弱化。下半年瓦楞紙計劃新增產能在180萬噸左右,疊加進口量繼續增大預期下,或導致瓦楞紙市場階段性供需失衡,原本的季節性規律可能會發生改變,且容易出現反季節行情。

??

?? ??

?? ??

?? ??

??