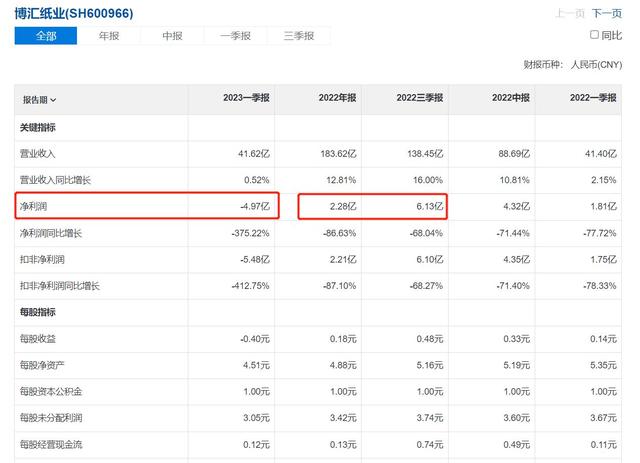

博匯紙業公布了2023年一季報,營收同比增速只有0.52%,凈利潤同比大幅虧損,同比去年四季度虧損3.85億,今年一季度虧損達到了4.97億;這樣就能理解為什么紙漿期貨價格從去年12月份見頂后一直下跌了,原因就是終端需求低迷,是否周期見底目前還不好說,還需要繼續觀察一個季度;不過我們可以通過造紙企業紙漿的庫存周期進行一些推算,來預計二季度的業績情況;

一般造紙企業紙漿的庫存量為3-6個月,下圖是紙漿去年4季度的價格區間,如果按照3個月的庫存量計算,今年一季度造紙企業使用的紙漿成本依然很高;

4月份紙漿期貨價格還在下跌的趨勢之中,這個價格會對造紙企業的三季度成本數據進一步有利;

以上推算是以造紙企業庫存量3個月為前提,因為造紙企業庫存量為3-6個月不等,最短是3個月,最長為6個月,取中值也就是4.5個月的平均推算,也可以看得出來,今年一季度造紙企業整體紙漿成本偏高,但二季度以后就可以得到較大的改善,如果成本下降,疊加經濟復蘇的過程需求的上升,有可能出現周期雙擊的概率,從而造紙企業利潤大幅改善,對于周期性越強的造紙企業,業績反轉的幅度越強;

既然提到博匯紙業必然要看白卡紙的價格走勢,博匯紙業是國內白卡紙的龍頭,晨鳴紙業上市公司也有白卡紙業務,但是太陽紙業的上市公司里面沒有包含白卡紙這部分,這個對于投資造紙上市公司的投資人需要注意的地方;

博匯紙業是強周期的造紙企業,但太陽紙業的產品結構和管理控制的原因,周期屬性已經偏弱,

可以通過太陽紙業2022年全年每個季度的業績走勢情況可以看出,逐個季度改善,年報預告里面看出最后全年下降幅度減小至6.05%

(預計2022年1-12月歸屬于上市公司股東的凈利潤為:2777935521.65元,與上年同期相比變動幅度:-6.05%。)

所以太陽紙業今年一季度的業績依然值得期待。

一般造紙企業紙漿的庫存量為3-6個月,下圖是紙漿去年4季度的價格區間,如果按照3個月的庫存量計算,今年一季度造紙企業使用的紙漿成本依然很高;

4月份紙漿期貨價格還在下跌的趨勢之中,這個價格會對造紙企業的三季度成本數據進一步有利;

以上推算是以造紙企業庫存量3個月為前提,因為造紙企業庫存量為3-6個月不等,最短是3個月,最長為6個月,取中值也就是4.5個月的平均推算,也可以看得出來,今年一季度造紙企業整體紙漿成本偏高,但二季度以后就可以得到較大的改善,如果成本下降,疊加經濟復蘇的過程需求的上升,有可能出現周期雙擊的概率,從而造紙企業利潤大幅改善,對于周期性越強的造紙企業,業績反轉的幅度越強;

既然提到博匯紙業必然要看白卡紙的價格走勢,博匯紙業是國內白卡紙的龍頭,晨鳴紙業上市公司也有白卡紙業務,但是太陽紙業的上市公司里面沒有包含白卡紙這部分,這個對于投資造紙上市公司的投資人需要注意的地方;

博匯紙業是強周期的造紙企業,但太陽紙業的產品結構和管理控制的原因,周期屬性已經偏弱,

可以通過太陽紙業2022年全年每個季度的業績走勢情況可以看出,逐個季度改善,年報預告里面看出最后全年下降幅度減小至6.05%

(預計2022年1-12月歸屬于上市公司股東的凈利潤為:2777935521.65元,與上年同期相比變動幅度:-6.05%。)

所以太陽紙業今年一季度的業績依然值得期待。

??

?? ??

?? ??

?? ??

??