當前俄針葉漿報價降至5700元/噸以內,闊葉漿國內價格也已跌至5000元/噸以內,最低至4500元/噸一線。受現貨端價格壓力持續傳導影響,上期所紙漿期價同樣延續弱勢行情,背后原因我們概括為如下幾點:

闊葉漿增供抑價效應明顯

統計數據顯示,1—2月全球針葉漿發運量為175.8萬噸,同比增加1.4%,剔除季節性波動因素,針葉漿及闊葉漿近5年月均發運量分別為195萬噸和229萬噸,而今年1—2月針葉漿發運量均值是178萬噸,闊葉漿發運量均值為208萬噸,均略低于歷史均值。而促使盤面走弱的供應因素主要在于闊葉漿兩個大型項目正式投產:Arauco和UPM的漿廠將合計貢獻超過360萬噸闊葉漿產能,預計在二季度逐步釋放,下半年對全球闊葉漿市場的供應沖擊會繼續加大。

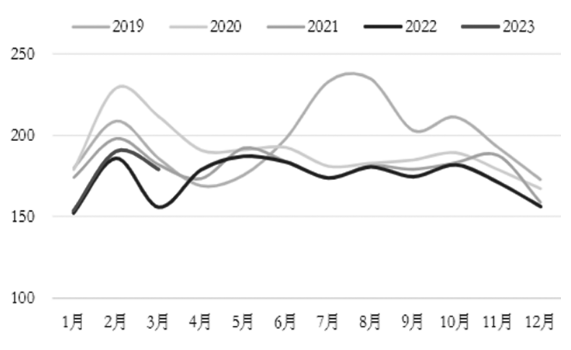

圖為全國紙漿月度進口量(單位:萬噸)

中國1—2月紙漿進口量達到551萬噸,為歷史同期最高值,其中針葉漿進口量為123萬噸,同比雖高于去年,但仍明顯低于2020年和2021年。而闊葉漿進口量是歷年同期最高,其他品種月進口量也同比增加5.5%,這也再度印證了闊葉端寬供應格局對漿價的抑制效應。

需求回暖預期尚未有效兌現

紙漿價格連續下跌使得下游紙廠利潤修復,基本面邊際改善,但供大于求格局下市場價格整體走勢仍然偏弱。產業鏈結構上,下游維持低原料庫存,補庫意愿不高,原料庫存整體向上游堆積,上游向下游做出利潤讓步。一季度紙漿累計跌幅超1000元/噸,同期成品紙價格走弱,但跌幅明顯低于原料,文化紙生產利潤改善較大,生活用紙和白卡紙利潤也有一定好轉。

從成品與原料價格的比值來看,白卡紙仍處低位,生活紙高位回落,文化紙反彈,但美元長協價格仍較高,導致以長協為主的紙廠盈利尚未回升,紙廠對木漿備貨積極性偏弱。另外,在2022年長期低利潤影響下,一些地區的生活用紙廠家已經調整了原料配比,針葉漿用量大幅下降,甚至用量極低,因此闊葉漿后期供應如果受新產能投放而如期增加,則闊葉漿價格下跌對針葉漿需求的影響會加大。

累庫幅度逼近歷史高位

當前全球木漿庫存量顯著回升。歐洲方面,港口木漿庫存由去年年底的133萬噸增加至167萬噸,同比增加45%,而2019年以來其庫存均值在145萬噸,當前庫存已位于偏高位。國內方面,主要港口木漿庫存一季度環比增加15%,與去年同期庫存持平,2020年以來庫存月均值181萬噸,當前庫存179萬噸,雖略低于均值但高于去年。

根據紙漿和紙產品理事會(PPPC)的統計,2月全球生產商針葉漿和闊葉漿庫存分別是48.5天和53天,較去年12月分別增加6.6天和4.6天,同比分別增加5.4天和11天,庫存壓力已至高位。庫存作為供需的最直觀體現,大幅增加表明全球木漿市場供需情況已經轉差,特別是海外庫存增量明顯,暗示歐美經濟下行已經影響木漿需求。當前庫存下對市場價格不利,特別是考慮闊葉漿可能會逐步釋放新的產量,后期累庫風險依舊偏高。

圖為國內五地港口庫存變化(單位:萬噸)

整體來看,紙漿由強轉弱主要源自兩方面:一是海外闊葉漿供應增加預期較強;二是國內終端恢復不及預期,春節后紙廠出庫節奏偏慢,紙廠開工回升后,成品供應增加強化了現貨端的壓力。從估值角度來看,經過前期期貨端大幅下跌,2305和2309合約依舊呈現明顯貼水,而海外新一輪報價下調后降低了近月的不確定性。2305合約由于臨近交割,與現貨及進口成本的價差進一步拉大可能性不大,短期存在一定價格支撐。而對遠月而言,當下供需基本面還很難給出類似2021年年底一樣的止跌上漲驅動,故大方向上紙漿依舊維持偏空思路,行情見底尚需時日。(作者單位:東吳期貨)

??

?? ??

?? ??

?? ??

??