2023年一季度白板紙市場呈現(xiàn)先穩(wěn)定后階梯式下滑走勢,市場需求恢復(fù)不及預(yù)期,于3月初提前進(jìn)入淡季,紙價(jià)開始承壓下行。二季度進(jìn)入市場傳統(tǒng)淡季,或?qū)⒀永m(xù)疲軟態(tài)勢,淡季更淡趨勢更加顯著。

2023年一季度,白板紙市場呈現(xiàn)先穩(wěn)定后階梯式下滑走勢。白板紙市場一季度均價(jià)在4078.79元/噸左右,環(huán)比2022年四季度下滑0.01%,同比2022年一季度下滑15.88%。其中一季度高點(diǎn)出現(xiàn)在2月4143.75元/噸;低點(diǎn)在3月底3872.5元/噸。因一月正處于春節(jié)假期,紙廠停機(jī)檢修較多,調(diào)價(jià)意向不強(qiáng),市場弱穩(wěn)運(yùn)行。節(jié)后,因市場現(xiàn)貨供應(yīng)量不高,規(guī)模紙廠拉漲意向較強(qiáng),于2月下旬探漲50元/噸,但因市場需求恢復(fù)不及預(yù)期,3月開始紙廠連續(xù)下調(diào)共計(jì)3-4輪,累計(jì)幅度150-430元/噸,周邊多數(shù)紙廠跟跌,市場運(yùn)行乏力。

一季度市場需求恢復(fù)不及預(yù)期 供需矛盾逐漸凸顯

一季度白板紙市場走勢疲軟,1月正處于春節(jié)假期,紙廠停機(jī)檢修漸多,白板紙市場穩(wěn)定運(yùn)行為主;節(jié)后紙廠拉漲意向較強(qiáng),規(guī)模紙廠于2月20日上調(diào)50元/噸,但市場需求恢復(fù)緩慢,實(shí)單落實(shí)乏力;進(jìn)入3月后,白板紙市場承壓下行,規(guī)模紙廠連續(xù)下調(diào)紙價(jià),市場悲觀情緒濃郁。

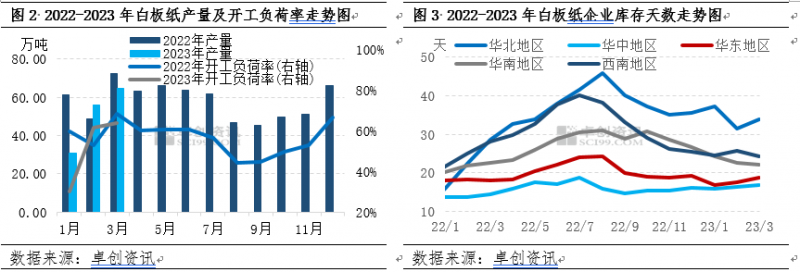

從供應(yīng)面來看,紙廠開工積極性減弱,但庫存壓力持續(xù)增加。由圖2可見2023年一季度白板紙紙廠整體開工水平雖呈現(xiàn)上漲趨勢,但同比去年一季度有所下滑,紙廠開工積極性減弱,個(gè)別小廠陸續(xù)退出。據(jù)卓創(chuàng)資訊數(shù)據(jù)顯示,一季度白板紙紙廠產(chǎn)量環(huán)比下滑9.38%,同比去年一季度下滑16.93%;開工負(fù)荷率環(huán)比下滑8.45個(gè)百分點(diǎn),較去年同期下滑4.44個(gè)百分點(diǎn)。

從庫存方面來看,一季度白板紙紙廠庫存壓力較大,1月紙廠停機(jī)檢修較多,庫存壓力略有緩解,但因節(jié)后市場需求恢復(fù)不及預(yù)期,下游備貨意向欠佳,經(jīng)銷商多維持剛需補(bǔ)庫為主,紙廠庫存壓力持續(xù)增加。據(jù)卓創(chuàng)資訊根據(jù)對國內(nèi)代表性生產(chǎn)企業(yè)調(diào)研發(fā)現(xiàn),截止到3月31日白板紙企業(yè)庫存天數(shù)維持在21天左右,庫存量較去年同期增長10.34%,整體處于較高庫存水平。

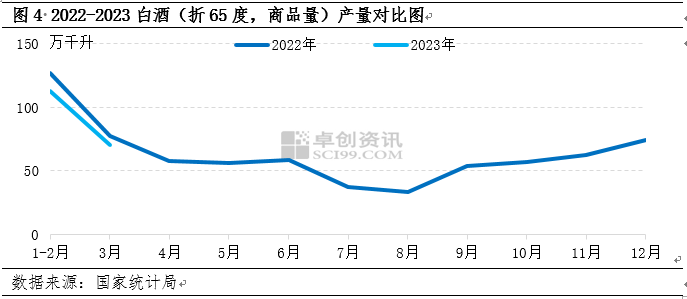

從需求面來看,一季度市場需求整體偏弱,其中白酒行業(yè)為白板紙下游重要消費(fèi)行業(yè),傳統(tǒng)白酒行業(yè)定義的旺季是從每年中秋節(jié)所在的一個(gè)月開始到次年3月結(jié)束。但今年來看,1-2月白酒產(chǎn)量下滑較為明顯。圖4可見,據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2023年1-2月白酒產(chǎn)量112.4萬千升,同比下滑11.22%。因終端需求恢復(fù)不及預(yù)期,經(jīng)銷商及印廠整體訂單不足,下游接盤意向較低,因此一季度市場提前進(jìn)入淡季。

廢紙價(jià)格持續(xù)下滑 成本面無利好支撐

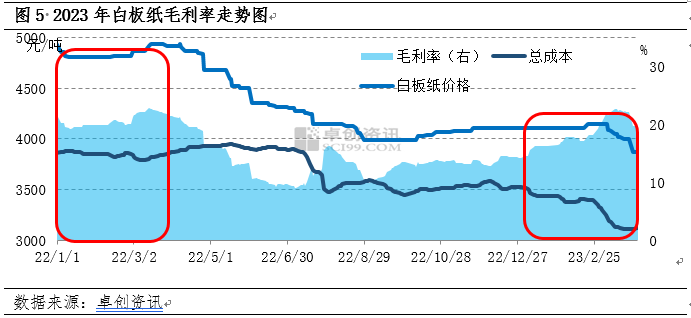

由圖5可見,2023年一季度白板紙毛利率呈現(xiàn)倒V字型走勢。其中,廢黃板紙作為主要的原料之一,廢紙市場價(jià)格的延續(xù)2022年下半年跌勢,價(jià)格一路下行,對白板紙市場支撐無力。2023年1-3月份,國內(nèi)廢黃板紙價(jià)格影響因素則轉(zhuǎn)向了需求端。隨著國內(nèi)限制措施全面放開,廢黃板紙供應(yīng)恢復(fù)正常。但需求壓力開始顯現(xiàn),由于成品紙需求不及預(yù)期,紙企為了修復(fù)利潤,率先下調(diào)廢黃板紙價(jià)格。2023年2月中旬以后,紙企為降低成品紙庫存也開啟了成品紙價(jià)格下調(diào)的格局。由圖5可見,一季度總成本環(huán)比去年四季度下滑5.81%,較2022年一季度下滑13.63%,但因白板紙價(jià)格走勢先穩(wěn)定后下行,因此毛利率呈現(xiàn)先上漲后下滑趨勢。據(jù)卓創(chuàng)資訊數(shù)據(jù)顯示,一季度白板紙毛利率環(huán)比上漲5.04個(gè)百分點(diǎn),但同比去年同期下降2.10個(gè)百分點(diǎn)。因此從行業(yè)毛利率來看,紙廠開工積極性較去年有所減弱,市場運(yùn)行動力不足。

2023年二季度市場或延續(xù)疲軟態(tài)勢

從需求端來看,二季度通常為行業(yè)傳統(tǒng)淡季,市場需求持續(xù)低迷,經(jīng)銷商仍無備貨意向,市場成交剛需為主,將利空紙價(jià);從供應(yīng)端來看,紙廠開工積極性減弱,停機(jī)檢修增多,據(jù)目前企業(yè)公布停機(jī)檢修計(jì)劃來看,預(yù)計(jì)二季度檢修損失量約13萬噸左右,但山東地區(qū)有一條35萬噸新增產(chǎn)能或?qū)⒂?月釋放,因此市場供應(yīng)壓力仍存。因此綜合供需來看,供需矛盾改善空間不大,市場運(yùn)行乏力。

綜合以上,二季度白板紙市場供需矛盾格局仍較為突出,市場或延續(xù)疲軟態(tài)勢,悲觀情緒難消,紙價(jià)或延續(xù)下行趨勢。卓創(chuàng)資訊預(yù)計(jì)二季度A級250g白板紙市場價(jià)均價(jià)運(yùn)行區(qū)間或在3650-3850元/噸元/噸。

2023年一季度,白板紙市場呈現(xiàn)先穩(wěn)定后階梯式下滑走勢。白板紙市場一季度均價(jià)在4078.79元/噸左右,環(huán)比2022年四季度下滑0.01%,同比2022年一季度下滑15.88%。其中一季度高點(diǎn)出現(xiàn)在2月4143.75元/噸;低點(diǎn)在3月底3872.5元/噸。因一月正處于春節(jié)假期,紙廠停機(jī)檢修較多,調(diào)價(jià)意向不強(qiáng),市場弱穩(wěn)運(yùn)行。節(jié)后,因市場現(xiàn)貨供應(yīng)量不高,規(guī)模紙廠拉漲意向較強(qiáng),于2月下旬探漲50元/噸,但因市場需求恢復(fù)不及預(yù)期,3月開始紙廠連續(xù)下調(diào)共計(jì)3-4輪,累計(jì)幅度150-430元/噸,周邊多數(shù)紙廠跟跌,市場運(yùn)行乏力。

一季度市場需求恢復(fù)不及預(yù)期 供需矛盾逐漸凸顯

一季度白板紙市場走勢疲軟,1月正處于春節(jié)假期,紙廠停機(jī)檢修漸多,白板紙市場穩(wěn)定運(yùn)行為主;節(jié)后紙廠拉漲意向較強(qiáng),規(guī)模紙廠于2月20日上調(diào)50元/噸,但市場需求恢復(fù)緩慢,實(shí)單落實(shí)乏力;進(jìn)入3月后,白板紙市場承壓下行,規(guī)模紙廠連續(xù)下調(diào)紙價(jià),市場悲觀情緒濃郁。

從供應(yīng)面來看,紙廠開工積極性減弱,但庫存壓力持續(xù)增加。由圖2可見2023年一季度白板紙紙廠整體開工水平雖呈現(xiàn)上漲趨勢,但同比去年一季度有所下滑,紙廠開工積極性減弱,個(gè)別小廠陸續(xù)退出。據(jù)卓創(chuàng)資訊數(shù)據(jù)顯示,一季度白板紙紙廠產(chǎn)量環(huán)比下滑9.38%,同比去年一季度下滑16.93%;開工負(fù)荷率環(huán)比下滑8.45個(gè)百分點(diǎn),較去年同期下滑4.44個(gè)百分點(diǎn)。

從庫存方面來看,一季度白板紙紙廠庫存壓力較大,1月紙廠停機(jī)檢修較多,庫存壓力略有緩解,但因節(jié)后市場需求恢復(fù)不及預(yù)期,下游備貨意向欠佳,經(jīng)銷商多維持剛需補(bǔ)庫為主,紙廠庫存壓力持續(xù)增加。據(jù)卓創(chuàng)資訊根據(jù)對國內(nèi)代表性生產(chǎn)企業(yè)調(diào)研發(fā)現(xiàn),截止到3月31日白板紙企業(yè)庫存天數(shù)維持在21天左右,庫存量較去年同期增長10.34%,整體處于較高庫存水平。

從需求面來看,一季度市場需求整體偏弱,其中白酒行業(yè)為白板紙下游重要消費(fèi)行業(yè),傳統(tǒng)白酒行業(yè)定義的旺季是從每年中秋節(jié)所在的一個(gè)月開始到次年3月結(jié)束。但今年來看,1-2月白酒產(chǎn)量下滑較為明顯。圖4可見,據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2023年1-2月白酒產(chǎn)量112.4萬千升,同比下滑11.22%。因終端需求恢復(fù)不及預(yù)期,經(jīng)銷商及印廠整體訂單不足,下游接盤意向較低,因此一季度市場提前進(jìn)入淡季。

廢紙價(jià)格持續(xù)下滑 成本面無利好支撐

由圖5可見,2023年一季度白板紙毛利率呈現(xiàn)倒V字型走勢。其中,廢黃板紙作為主要的原料之一,廢紙市場價(jià)格的延續(xù)2022年下半年跌勢,價(jià)格一路下行,對白板紙市場支撐無力。2023年1-3月份,國內(nèi)廢黃板紙價(jià)格影響因素則轉(zhuǎn)向了需求端。隨著國內(nèi)限制措施全面放開,廢黃板紙供應(yīng)恢復(fù)正常。但需求壓力開始顯現(xiàn),由于成品紙需求不及預(yù)期,紙企為了修復(fù)利潤,率先下調(diào)廢黃板紙價(jià)格。2023年2月中旬以后,紙企為降低成品紙庫存也開啟了成品紙價(jià)格下調(diào)的格局。由圖5可見,一季度總成本環(huán)比去年四季度下滑5.81%,較2022年一季度下滑13.63%,但因白板紙價(jià)格走勢先穩(wěn)定后下行,因此毛利率呈現(xiàn)先上漲后下滑趨勢。據(jù)卓創(chuàng)資訊數(shù)據(jù)顯示,一季度白板紙毛利率環(huán)比上漲5.04個(gè)百分點(diǎn),但同比去年同期下降2.10個(gè)百分點(diǎn)。因此從行業(yè)毛利率來看,紙廠開工積極性較去年有所減弱,市場運(yùn)行動力不足。

2023年二季度市場或延續(xù)疲軟態(tài)勢

從需求端來看,二季度通常為行業(yè)傳統(tǒng)淡季,市場需求持續(xù)低迷,經(jīng)銷商仍無備貨意向,市場成交剛需為主,將利空紙價(jià);從供應(yīng)端來看,紙廠開工積極性減弱,停機(jī)檢修增多,據(jù)目前企業(yè)公布停機(jī)檢修計(jì)劃來看,預(yù)計(jì)二季度檢修損失量約13萬噸左右,但山東地區(qū)有一條35萬噸新增產(chǎn)能或?qū)⒂?月釋放,因此市場供應(yīng)壓力仍存。因此綜合供需來看,供需矛盾改善空間不大,市場運(yùn)行乏力。

綜合以上,二季度白板紙市場供需矛盾格局仍較為突出,市場或延續(xù)疲軟態(tài)勢,悲觀情緒難消,紙價(jià)或延續(xù)下行趨勢。卓創(chuàng)資訊預(yù)計(jì)二季度A級250g白板紙市場價(jià)均價(jià)運(yùn)行區(qū)間或在3650-3850元/噸元/噸。

??

?? ??

?? ??

?? ??

??