進入2023年以來,廢黃板紙市場價格明顯下跌,觸及近五年歷史低位后繼續探底。宏觀環境以及基本面的改善預期未能起到有效指引,而在再生纖維漿性價比凸顯和成品紙價格運行壓力增大的新形勢下,卓創資訊預計短期廢黃板紙價格或區間震蕩。

價格正處二次探底階段

從近五年廢黃板紙市場均價趨勢來看,當前廢黃板紙價格正處于探底走勢,具體見圖1。截至2月3日廢黃板紙市場均價為1710元/噸,較上一次歷史低點高132元/噸。據卓創資訊監測數據顯示,前一次歷史低位為1578元/噸,出現在2020年3月。

從宏觀環境來看,因突發的客觀因素,2020年初出口和國內消費方面出現由增轉減預期,大宗商品價格波動劇烈,其中廢黃板紙市場價格快速下跌并創出近五年歷史低點。

而當前正處于客觀因素影響消退之初,國內經濟運行基本面正在恢復,此背景下國內出口和消費恢復并加速增長的預期明顯升溫。

從產業鏈邏輯上看,宏觀經濟向好利于廢黃板紙消費增量。但進入2023年以來,廢黃板紙價格卻持續刷新低點。其中再生纖維漿性價比凸顯和成品紙價格運行壓力是導致當前廢黃板紙價格探底的主要驅動因素。

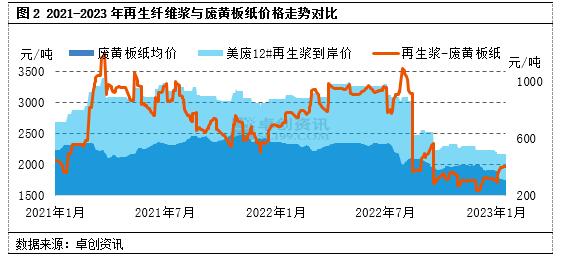

再生纖維漿與廢黃板紙價格差已縮小至500元/噸之內

由圖2可見,2022年8月以來,再生纖維漿到岸價與廢黃板紙市場均價差值已縮小至500元/噸之內,較之前最大價差1180元/噸減少680元/噸,降幅達57.63%。二者價差縮小將促使國內紙廠嘗試并增加再生纖維漿使用量,繼而催動再生纖維漿進口量增長。因為再生纖維漿質量突出,與國內廢黃板紙在替代關系上存在優勢。如再生纖維漿使用量增加,將占據廢黃板紙的消費空間,不利于廢黃板紙價格走勢。這是2023年1月廢黃板紙價格持續刷新低點的原因之一。

成品紙進口依存度上升,國內成品紙運行壓力初顯

根據《國務院關稅稅則委員會關于2023年關稅調整方案的公告》(稅委會公告2022年第11號),自2023年1月1日起,對部分商品的進出口關稅進行調整。其中部分瓦楞紙、箱板紙關稅降為零。以此卓創資訊對2023年瓦楞紙、箱板紙進口預期重拾增長,預計2023年瓦楞紙、箱板紙共進口量約682萬噸,同比增長13.10%,與2021-2022年二者總進口量小幅下滑走勢相反。

2023年國內瓦楞紙、箱板紙進口依存度將升至12.09%,在此背景下瓦楞紙、箱板紙市場價格運行承壓。

價格正處二次探底階段

從近五年廢黃板紙市場均價趨勢來看,當前廢黃板紙價格正處于探底走勢,具體見圖1。截至2月3日廢黃板紙市場均價為1710元/噸,較上一次歷史低點高132元/噸。據卓創資訊監測數據顯示,前一次歷史低位為1578元/噸,出現在2020年3月。

從宏觀環境來看,因突發的客觀因素,2020年初出口和國內消費方面出現由增轉減預期,大宗商品價格波動劇烈,其中廢黃板紙市場價格快速下跌并創出近五年歷史低點。

而當前正處于客觀因素影響消退之初,國內經濟運行基本面正在恢復,此背景下國內出口和消費恢復并加速增長的預期明顯升溫。

從產業鏈邏輯上看,宏觀經濟向好利于廢黃板紙消費增量。但進入2023年以來,廢黃板紙價格卻持續刷新低點。其中再生纖維漿性價比凸顯和成品紙價格運行壓力是導致當前廢黃板紙價格探底的主要驅動因素。

再生纖維漿與廢黃板紙價格差已縮小至500元/噸之內

由圖2可見,2022年8月以來,再生纖維漿到岸價與廢黃板紙市場均價差值已縮小至500元/噸之內,較之前最大價差1180元/噸減少680元/噸,降幅達57.63%。二者價差縮小將促使國內紙廠嘗試并增加再生纖維漿使用量,繼而催動再生纖維漿進口量增長。因為再生纖維漿質量突出,與國內廢黃板紙在替代關系上存在優勢。如再生纖維漿使用量增加,將占據廢黃板紙的消費空間,不利于廢黃板紙價格走勢。這是2023年1月廢黃板紙價格持續刷新低點的原因之一。

成品紙進口依存度上升,國內成品紙運行壓力初顯

根據《國務院關稅稅則委員會關于2023年關稅調整方案的公告》(稅委會公告2022年第11號),自2023年1月1日起,對部分商品的進出口關稅進行調整。其中部分瓦楞紙、箱板紙關稅降為零。以此卓創資訊對2023年瓦楞紙、箱板紙進口預期重拾增長,預計2023年瓦楞紙、箱板紙共進口量約682萬噸,同比增長13.10%,與2021-2022年二者總進口量小幅下滑走勢相反。

2023年國內瓦楞紙、箱板紙進口依存度將升至12.09%,在此背景下瓦楞紙、箱板紙市場價格運行承壓。

??

?? ??

?? ??

?? ??

??