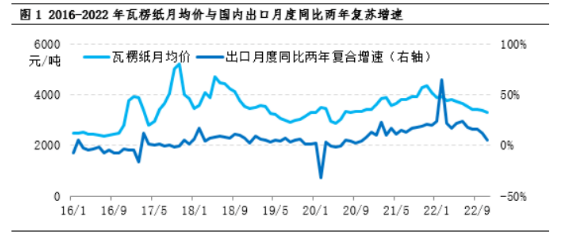

海關數據顯示,11月份,國內進出口增速回落超市場預期。由于出口市場是包裝紙需求的最大變量,而全球貿易增速下行壓力正在加大。尤其美聯儲等主要央行的加息舉措,對全球貿易體系形成較大沖擊,該影響還將繼續。預計未來國內商品出口增速壓力依然較大,或難給包裝紙市場帶來增量需求。

海關總署公布11月進出口數據顯示,11月我國出口金額都出現了較大幅度的下跌,同比下降8.7%,較10月份放緩8.4%。由于我國20%多的包裝紙應用于國內商品出口領域。國內商品出口增速放緩,對包裝紙市場形成較大的壓力。

在10月份國內出口增速轉負后,11月份出口增速下滑幅度進一步放大,表明出口壓力增加。出口同比增速繼續放緩的主要原因是外需持續走弱及去年同期的高基數。

11月我國的主要出口地區增速都出現較大下滑。其中對美國、歐盟、中國香港、東盟、日本與韓國的出口同比增速分別為-25.4%、-10.6%、-23.9%、5.2%、-5.6%與-11.9%,較10月分別下滑了12.9%、1.7%、10.5%、15.1%、9.4%與18.9%。

主要出口地區對中國商品需求放緩,其主要原因是,各主要經濟體央行大幅加息,但通脹依然高企。導致這些地區的經濟面臨著信貸成本增加,資產價格扭曲,進而使得投資、消費放緩。由于出口增速回落較多,國內包裝紙需求壓力增加。

全球貿易增速或繼續下滑

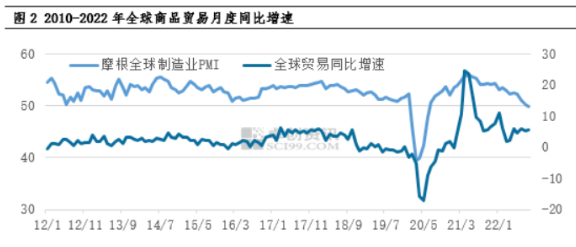

全球貿易增速放緩,或使得未來較長時間內中國出口持續承壓。根據荷蘭經濟政策分析局公布的全球商品貿易的增速看,上一輪全球商品貿易增速高點在2021年4月份,隨后便進入了下行格局。雖然在2021年四季度有所恢復,但2022年初遭遇的風險因素較多,對全球商品貿易再度形成沖擊,隨后便進入震蕩調整階段。

制造業PMI作為全球貿易的前瞻指標,11月摩根大通全球綜合PMI指數降至48.0%,已連續4個月處于收縮區間。同時,11月美、歐、日等發達經濟體制造業PMI指數全面降至榮枯平衡線以下。隨著全球制造業收縮,全球商品貿易增速下行壓力持續,中國出口市場也在收窄。

美聯儲收緊美元流動性施壓全球貿易

影響全球商品貿易的另一因素是,在美聯儲實施緊縮貨幣政策后,對全球金融及商品市場形成了較大沖擊。其內在的邏輯是,美元是全球最主要的計價和儲備貨幣。美聯儲在加息縮表后,一方面,美元供應減少;另一方面,美元利率上升;反映到外匯市場,美元匯率走高。由于全球美元流動性收緊,以美元計價的國際貿易體系也將受到沖擊,貿易增速回落。

整體來看,國內出口貿易壓力增加,主要是來自外需放緩。尤其是全球經濟大通脹背景下,美聯儲等主要經濟快速收緊貨幣,導致全球經濟下行壓力加大。當然,2022年,國內商品供應鏈受到了多次階段性沖擊,也對出口形成壓力。隨著供應鏈條的修復,中國的商品制造優勢或得到有效釋放。但出口增速整體下行壓力的格局不變,國內包裝紙出口需求增量有限。

海關總署公布11月進出口數據顯示,11月我國出口金額都出現了較大幅度的下跌,同比下降8.7%,較10月份放緩8.4%。由于我國20%多的包裝紙應用于國內商品出口領域。國內商品出口增速放緩,對包裝紙市場形成較大的壓力。

在10月份國內出口增速轉負后,11月份出口增速下滑幅度進一步放大,表明出口壓力增加。出口同比增速繼續放緩的主要原因是外需持續走弱及去年同期的高基數。

11月我國的主要出口地區增速都出現較大下滑。其中對美國、歐盟、中國香港、東盟、日本與韓國的出口同比增速分別為-25.4%、-10.6%、-23.9%、5.2%、-5.6%與-11.9%,較10月分別下滑了12.9%、1.7%、10.5%、15.1%、9.4%與18.9%。

主要出口地區對中國商品需求放緩,其主要原因是,各主要經濟體央行大幅加息,但通脹依然高企。導致這些地區的經濟面臨著信貸成本增加,資產價格扭曲,進而使得投資、消費放緩。由于出口增速回落較多,國內包裝紙需求壓力增加。

全球貿易增速或繼續下滑

全球貿易增速放緩,或使得未來較長時間內中國出口持續承壓。根據荷蘭經濟政策分析局公布的全球商品貿易的增速看,上一輪全球商品貿易增速高點在2021年4月份,隨后便進入了下行格局。雖然在2021年四季度有所恢復,但2022年初遭遇的風險因素較多,對全球商品貿易再度形成沖擊,隨后便進入震蕩調整階段。

制造業PMI作為全球貿易的前瞻指標,11月摩根大通全球綜合PMI指數降至48.0%,已連續4個月處于收縮區間。同時,11月美、歐、日等發達經濟體制造業PMI指數全面降至榮枯平衡線以下。隨著全球制造業收縮,全球商品貿易增速下行壓力持續,中國出口市場也在收窄。

美聯儲收緊美元流動性施壓全球貿易

影響全球商品貿易的另一因素是,在美聯儲實施緊縮貨幣政策后,對全球金融及商品市場形成了較大沖擊。其內在的邏輯是,美元是全球最主要的計價和儲備貨幣。美聯儲在加息縮表后,一方面,美元供應減少;另一方面,美元利率上升;反映到外匯市場,美元匯率走高。由于全球美元流動性收緊,以美元計價的國際貿易體系也將受到沖擊,貿易增速回落。

整體來看,國內出口貿易壓力增加,主要是來自外需放緩。尤其是全球經濟大通脹背景下,美聯儲等主要經濟快速收緊貨幣,導致全球經濟下行壓力加大。當然,2022年,國內商品供應鏈受到了多次階段性沖擊,也對出口形成壓力。隨著供應鏈條的修復,中國的商品制造優勢或得到有效釋放。但出口增速整體下行壓力的格局不變,國內包裝紙出口需求增量有限。

??

?? ??

?? ??

?? ??

??