通過近五年雙膠紙季節性指數來看,雙膠紙價格有著較顯著的季節性規律, 2022年亦是如此,年內雙膠紙市場在淡旺季出現明顯調整。12月雙膠紙仍處于傳統淡季,受需求拖累價格重心存在下行可能性。

雙膠紙價格季節性規律明顯,淡旺季分明

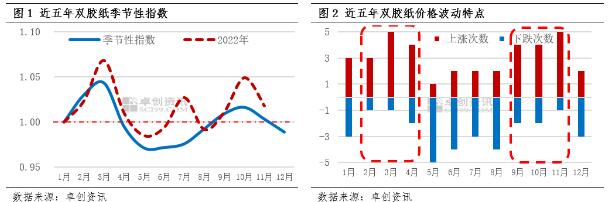

從歷史五年的季節性指數來看,雙膠紙價格季節性趨勢比較明顯(見圖1)。2月至4月、9月至11月價格一般呈現偏強態勢,而5月至8月下行風險較大(見圖2)。出現此規律主要是因為雙膠紙的終端應用有很大比重是教輔教材,占比約有50%,故而教輔教材出版招標的工作進度對雙膠紙市場價格波動有很強的影響。

具體而言,每年3-4月秋季出版招標工作開始,利好規模紙廠出貨,庫存一般會降至低位,價格一般會有上漲趨勢。而2月業者出于旺季預期,價格一般也會有小幅上探。下半年,隨著9月開學、10月至11月次年春季教輔教材招標工作開始,需求端的利好因素驅動雙膠紙價格重心上行。

2022年雙膠紙價格整體走勢仍依托于淡旺季波動

相較往年,2022年價格的季節性走勢與之基本一致,但有兩點值得注意:

一是今年淡季時期雙膠紙下跌幅度較往年平均水平偏窄,主要是因為成本的持續高位,雙膠紙的行業利潤空間受到擠壓,利潤低位的情況下,紙廠的挺價意向比較強烈,價格下行空間有限,同時在成本高位的支撐下,旺季漲幅也相對較為明顯;

二是7月價格出現漲幅,主因是今年7月教輔教材有部分補單重印工作,此部分工作的進行,從需求端帶動了雙膠紙價格的小幅上揚。

臨近傳統淡季,重心或有下行

從季節性趨勢來看,12月處于雙膠紙傳統淡季,價格下行概率較大。

需求面來看,出版招標訂單的陸續收尾,在需求方面限制了價格上行力度,加之今年社會訂單相對疲弱,下游印廠開工不足,需求面利空態勢較為明顯,市場心態整體偏弱,臨近年末,下游經銷商出貨不佳,為回籠資金,會有促銷降庫的行為出現。

供應端,受需求不佳、發運不暢等影響,預計12月紙廠開工意愿或有所下降,供應壓力可能有所緩解。

成本面而言,終端需求不佳,導致下游原紙出貨阻力較大,業者對原料采買趨于謹慎,紙漿價格預計承壓運行,對雙膠紙市場支撐有限。

雙膠紙價格季節性規律明顯,淡旺季分明

從歷史五年的季節性指數來看,雙膠紙價格季節性趨勢比較明顯(見圖1)。2月至4月、9月至11月價格一般呈現偏強態勢,而5月至8月下行風險較大(見圖2)。出現此規律主要是因為雙膠紙的終端應用有很大比重是教輔教材,占比約有50%,故而教輔教材出版招標的工作進度對雙膠紙市場價格波動有很強的影響。

具體而言,每年3-4月秋季出版招標工作開始,利好規模紙廠出貨,庫存一般會降至低位,價格一般會有上漲趨勢。而2月業者出于旺季預期,價格一般也會有小幅上探。下半年,隨著9月開學、10月至11月次年春季教輔教材招標工作開始,需求端的利好因素驅動雙膠紙價格重心上行。

2022年雙膠紙價格整體走勢仍依托于淡旺季波動

相較往年,2022年價格的季節性走勢與之基本一致,但有兩點值得注意:

一是今年淡季時期雙膠紙下跌幅度較往年平均水平偏窄,主要是因為成本的持續高位,雙膠紙的行業利潤空間受到擠壓,利潤低位的情況下,紙廠的挺價意向比較強烈,價格下行空間有限,同時在成本高位的支撐下,旺季漲幅也相對較為明顯;

二是7月價格出現漲幅,主因是今年7月教輔教材有部分補單重印工作,此部分工作的進行,從需求端帶動了雙膠紙價格的小幅上揚。

臨近傳統淡季,重心或有下行

從季節性趨勢來看,12月處于雙膠紙傳統淡季,價格下行概率較大。

需求面來看,出版招標訂單的陸續收尾,在需求方面限制了價格上行力度,加之今年社會訂單相對疲弱,下游印廠開工不足,需求面利空態勢較為明顯,市場心態整體偏弱,臨近年末,下游經銷商出貨不佳,為回籠資金,會有促銷降庫的行為出現。

供應端,受需求不佳、發運不暢等影響,預計12月紙廠開工意愿或有所下降,供應壓力可能有所緩解。

成本面而言,終端需求不佳,導致下游原紙出貨阻力較大,業者對原料采買趨于謹慎,紙漿價格預計承壓運行,對雙膠紙市場支撐有限。

??

?? ??

?? ??

?? ??

??