5月5日,中國造紙協會公布了《中國造紙工業2021年度報告》。據統計,制漿造紙及紙制品全行業2021年完成紙漿、紙及紙板和紙制品合計28021萬噸,同比增長9.89%;全行業營業收入完成1.50萬億元,同比增長14.74%;實現利潤總額885億元,同比增長6.92%。

一、紙及紙板生產和消費情況

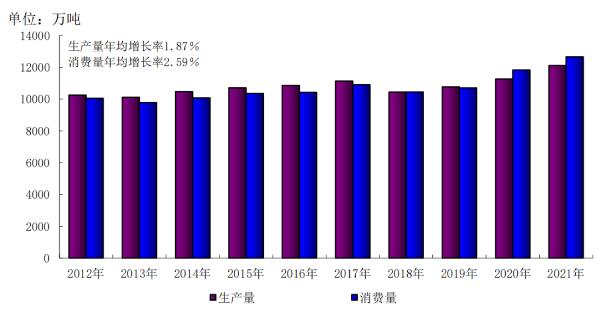

據中國造紙協會調查資料,2021年全國紙及紙板生產企業約2500家,全國紙及紙板生產量12105萬噸,較上年增長7.50%。消費量12648萬噸,較上年增長6.94%,人均年消費量為89.51千克(14.13億人)。2012-2021年,紙及紙板生產量年均增長率1.87%,消費量年均增長率2.59%。

(2012年-2021年紙及紙板生產和消費情況)

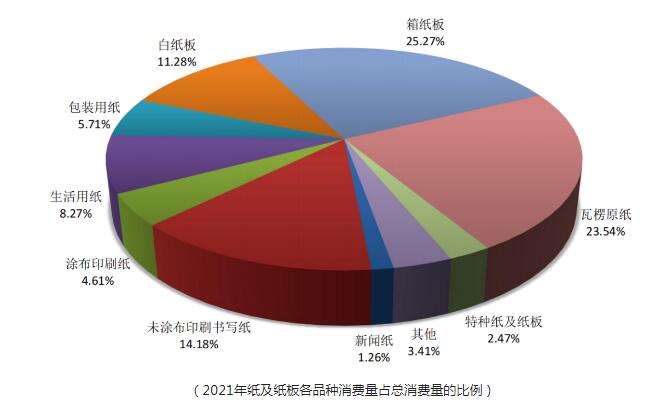

其中,2021年箱紙板生產量2805萬噸,較上年增長14.96%;消費量3196萬噸,較上年增長12.65%。2012-2021年生產量年均增長率3.38%,消費量年均增長率4.47%。

2021年瓦楞原紙生產量2685萬噸,較上年增長12.34%;消費量2977萬噸,較上年增長 7.24%。2012-2021年生產量年均增長率3.21%,消費量年均增長率4.36%。

2021年白紙板生產量1525萬噸,較上年增長2.35%;消費量1427萬噸,較上年增長3.93%。2012-2021年生產量年均增長率1.04%,消費量年均增長率0.38%。

在白板紙領域中,2021年涂布白紙板生產量1445萬噸,較上年增長2.48%;消費量1346萬噸,較上年增長4.18%。2012-2021年生產量年均增長率0.84%,消費量年均增長率0.14%。

(2021年紙及紙板生產和消費情況)

二、紙及紙板生產布局與集中度

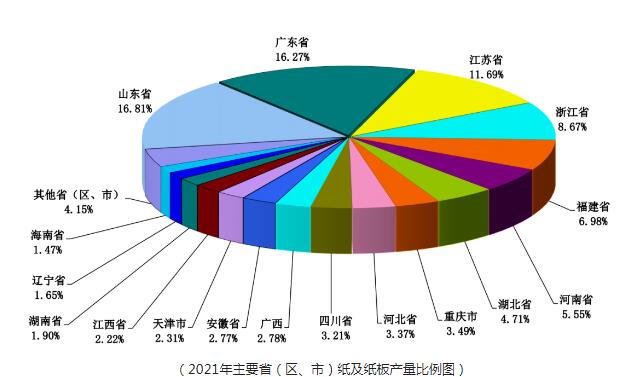

根據中國造紙協會調查資料,2021年我國東部地區11個省(區、市),紙及紙板產量占全國紙及紙板產量比例為69.6%;中部地區8個省(區)比例占18.5%;西部地區12個省(區、 市)比例占11.9%。

(2021年紙及紙板生產量區域布局變化)

2021年,山東省、廣東省、江蘇省、浙江省、福建省、河南省、湖北省、重慶市、河北省、四川省、廣西壯族自治區、安徽省、天津市、江西省、湖南省、遼寧省和海南省17個省(區、 市)紙及紙板產量超過100萬噸,產量合計11606萬噸,占全國紙及紙板總產量的95.88%。

(2021年紙及紙板產量100萬噸以上的省(區、市),單位:萬噸)

三、2021年產量前30名企業

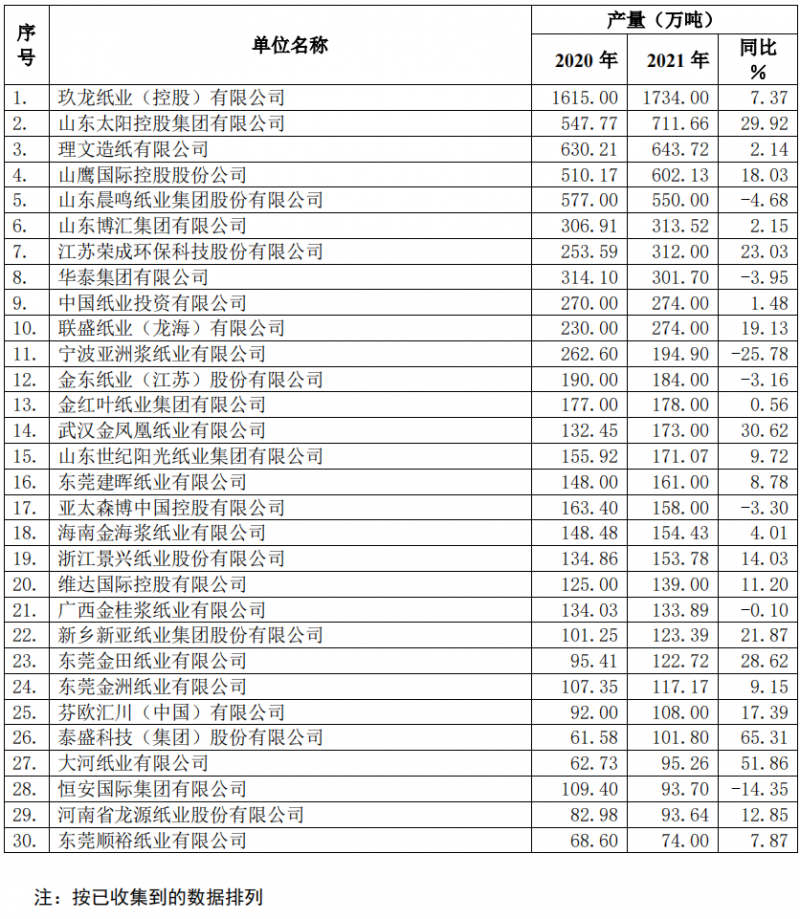

報告還披露了2021年重點造紙企業產量前30名企業排名,玖龍紙業(控股)有限公司、山東太陽控股集團有限公司、理文造紙有限公司、山鷹國際控股股份有限公司和山東晨鳴紙業集團股份有限公司五家企業排名前五位,產量均超過500萬噸,26家企業產量超過100萬噸。

與2020年產量前30名企業相比,企業入圍產量門檻由62.73萬噸提高到74萬噸,有一家新上榜企業——泰盛科技(集團)股份有限公司上榜,頂替了永豐余造紙(揚州)有限公司。

30家企業中,有23家企業的產量同比2020年增長,產量增長最大的是山東太陽控股集團有限公司,7家企業產量同比下降,下降最大的是寧波亞洲漿紙業有限公司。

一、紙及紙板生產和消費情況

據中國造紙協會調查資料,2021年全國紙及紙板生產企業約2500家,全國紙及紙板生產量12105萬噸,較上年增長7.50%。消費量12648萬噸,較上年增長6.94%,人均年消費量為89.51千克(14.13億人)。2012-2021年,紙及紙板生產量年均增長率1.87%,消費量年均增長率2.59%。

(2012年-2021年紙及紙板生產和消費情況)

其中,2021年箱紙板生產量2805萬噸,較上年增長14.96%;消費量3196萬噸,較上年增長12.65%。2012-2021年生產量年均增長率3.38%,消費量年均增長率4.47%。

2021年瓦楞原紙生產量2685萬噸,較上年增長12.34%;消費量2977萬噸,較上年增長 7.24%。2012-2021年生產量年均增長率3.21%,消費量年均增長率4.36%。

2021年白紙板生產量1525萬噸,較上年增長2.35%;消費量1427萬噸,較上年增長3.93%。2012-2021年生產量年均增長率1.04%,消費量年均增長率0.38%。

在白板紙領域中,2021年涂布白紙板生產量1445萬噸,較上年增長2.48%;消費量1346萬噸,較上年增長4.18%。2012-2021年生產量年均增長率0.84%,消費量年均增長率0.14%。

(2021年紙及紙板生產和消費情況)

二、紙及紙板生產布局與集中度

根據中國造紙協會調查資料,2021年我國東部地區11個省(區、市),紙及紙板產量占全國紙及紙板產量比例為69.6%;中部地區8個省(區)比例占18.5%;西部地區12個省(區、 市)比例占11.9%。

(2021年紙及紙板生產量區域布局變化)

2021年,山東省、廣東省、江蘇省、浙江省、福建省、河南省、湖北省、重慶市、河北省、四川省、廣西壯族自治區、安徽省、天津市、江西省、湖南省、遼寧省和海南省17個省(區、 市)紙及紙板產量超過100萬噸,產量合計11606萬噸,占全國紙及紙板總產量的95.88%。

(2021年紙及紙板產量100萬噸以上的省(區、市),單位:萬噸)

三、2021年產量前30名企業

報告還披露了2021年重點造紙企業產量前30名企業排名,玖龍紙業(控股)有限公司、山東太陽控股集團有限公司、理文造紙有限公司、山鷹國際控股股份有限公司和山東晨鳴紙業集團股份有限公司五家企業排名前五位,產量均超過500萬噸,26家企業產量超過100萬噸。

與2020年產量前30名企業相比,企業入圍產量門檻由62.73萬噸提高到74萬噸,有一家新上榜企業——泰盛科技(集團)股份有限公司上榜,頂替了永豐余造紙(揚州)有限公司。

30家企業中,有23家企業的產量同比2020年增長,產量增長最大的是山東太陽控股集團有限公司,7家企業產量同比下降,下降最大的是寧波亞洲漿紙業有限公司。

??

?? ??

?? ??

?? ??

??