自年初以來,紙漿市場一直偏強運行,漿價止不住地上漲,早在2月底紙廠就陸續發布漲價函,當然供應端的持續擾動是促使漿價上漲的根本原因。

自今年1月1日起,芬蘭造紙工會和UPM之間因未達成最新勞工協議,而引發的罷工次數已延長了七次,截至目前罷工已延期到5月14日。

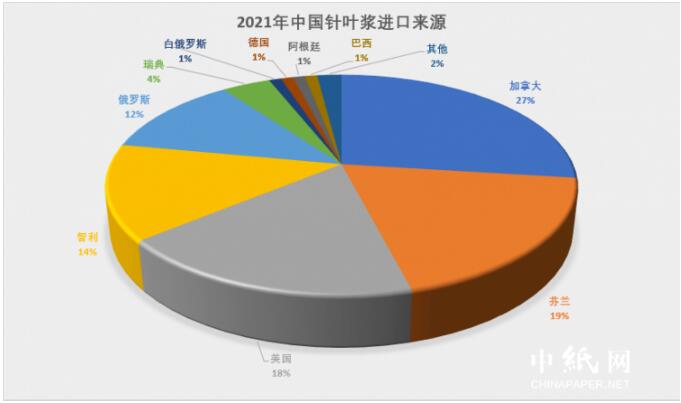

可以看出,我國紙漿原料是高度依賴進口,芬蘭是我國進口針葉漿的第二大來源國,占比總供應量19%,而占比第一的加拿大也因運力存在不足,導致紙漿大漲。

紙漿大漲帶動下游成品紙漲價不斷,從去年一季度的價格走勢來看,白卡紙價格上漲幅度較大,雖然今年一季度不及去年,但今年第一季度,外部大環境加上內部疫情反復多變的復雜因素影響下,白卡紙市場走勢還是以上行調整為主的。

二季度是白卡紙的銷售淡季,從去年可以看出,二季度末至三季度白卡紙處于下滑的走勢,后續回歸常態。那么今年二季度白卡紙價格能否出現反彈,我們尚不確定。

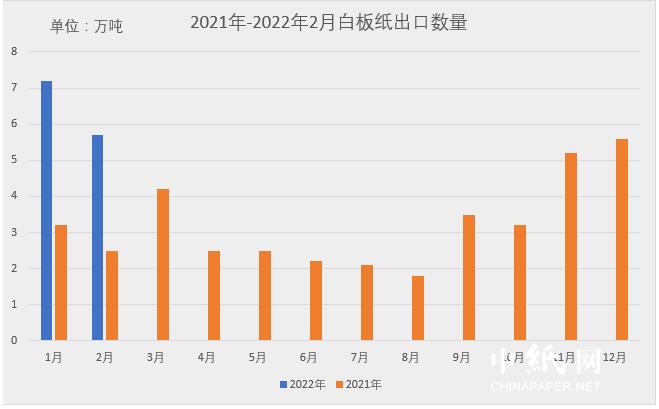

4月上旬,雖然面臨著行業淡季,但光從1、2月份的出口量來看,第一季度出口量高于去年,由于紙漿供應端持續擾動,紙漿進口量或將會下降,預計對二季度白卡紙行情呈利好支撐,出口量依舊保持增長趨勢。

雖然出口形勢利好白卡紙,當前國內市場也有試探性拉漲的氛圍,但由于成本增加加上運輸不暢的壓力,預計短期內白卡紙價格以平穩為主。

自今年1月1日起,芬蘭造紙工會和UPM之間因未達成最新勞工協議,而引發的罷工次數已延長了七次,截至目前罷工已延期到5月14日。

可以看出,我國紙漿原料是高度依賴進口,芬蘭是我國進口針葉漿的第二大來源國,占比總供應量19%,而占比第一的加拿大也因運力存在不足,導致紙漿大漲。

紙漿大漲帶動下游成品紙漲價不斷,從去年一季度的價格走勢來看,白卡紙價格上漲幅度較大,雖然今年一季度不及去年,但今年第一季度,外部大環境加上內部疫情反復多變的復雜因素影響下,白卡紙市場走勢還是以上行調整為主的。

二季度是白卡紙的銷售淡季,從去年可以看出,二季度末至三季度白卡紙處于下滑的走勢,后續回歸常態。那么今年二季度白卡紙價格能否出現反彈,我們尚不確定。

4月上旬,雖然面臨著行業淡季,但光從1、2月份的出口量來看,第一季度出口量高于去年,由于紙漿供應端持續擾動,紙漿進口量或將會下降,預計對二季度白卡紙行情呈利好支撐,出口量依舊保持增長趨勢。

雖然出口形勢利好白卡紙,當前國內市場也有試探性拉漲的氛圍,但由于成本增加加上運輸不暢的壓力,預計短期內白卡紙價格以平穩為主。

??

?? ??

?? ??

?? ??

??