2021年受外廢進(jìn)口清零,全球通脹大環(huán)境,國(guó)內(nèi)“十四五”、雙碳政策的大背景,加上能源、廢紙等成本增加,整體瓦楞及箱板紙價(jià)格處于上行通道,而后期紙企原料供應(yīng)繼續(xù)面臨較大壓力。國(guó)內(nèi)受大氣污染治理力度繼續(xù)加強(qiáng)與公共衛(wèi)生事件的影響,新增項(xiàng)目投產(chǎn)阻力仍大,而下游需求不確定性增加,后市瓦楞及箱板紙路在何方?

一、瓦楞及箱板紙重點(diǎn)數(shù)據(jù)對(duì)比表

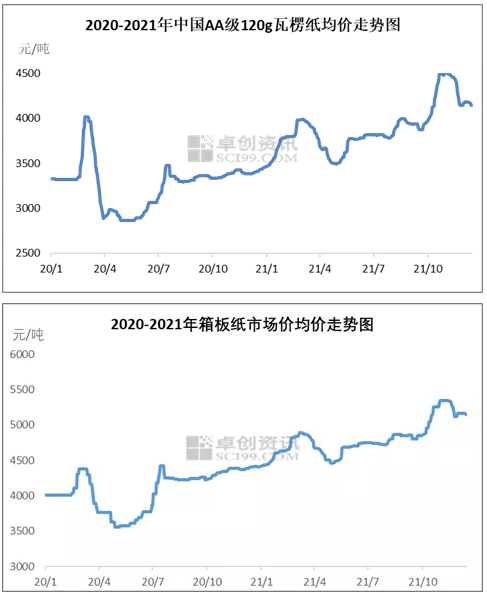

二、瓦楞及箱板紙價(jià)格走勢(shì)

2021年瓦楞箱板紙整體呈現(xiàn)震蕩上行的趨勢(shì)。截至2021年12月15日,中國(guó)AA級(jí)120g瓦楞紙均價(jià)為4141元/噸,環(huán)比下滑7.01%,同比上調(diào)21.58%;中國(guó)箱板紙市場(chǎng)價(jià)均價(jià)為5149元/噸,環(huán)比下滑3.67%,同比上調(diào)16.94%。

1-2月份,市場(chǎng)以拉漲為主,主要的影響因素為:首先,外廢進(jìn)口清零,2021年作為第一年,整體原料高位的市場(chǎng)環(huán)境基本確立;第二,1-2月份規(guī)模紙企拉漲6-7輪,規(guī)模紙企高頻次、密集漲價(jià)對(duì)市場(chǎng)“買(mǎi)漲不買(mǎi)跌”心態(tài)刺激明顯,1-2月份補(bǔ)庫(kù)進(jìn)度較快,包裝廠庫(kù)存攀升至較高水平。3月份受需求提前透支影響,經(jīng)過(guò)了一段時(shí)間的橫盤(pán)整理后,還是難以擺脫下游需求疲弱拖累,4-5月份處于價(jià)格下行通道,紙廠經(jīng)過(guò)這一輪去庫(kù)存,在上調(diào)紙價(jià)保利潤(rùn)訴求下,開(kāi)始開(kāi)啟提價(jià)模式。雖然7月左右受到國(guó)內(nèi)惡劣天氣影響以及局部地區(qū)開(kāi)始大力進(jìn)行煤改氣治理工作,市場(chǎng)供應(yīng)面有所減少,但由于處于需求的消費(fèi)淡季,內(nèi)外需表現(xiàn)皆不理想的情況下,推漲較為僵持,所以6-9月份基本處于供需博弈狀態(tài),整體行情以震蕩為主,10月份受能源原材料價(jià)格快速上揚(yáng)、供應(yīng)面收緊等因素影響,紙廠又開(kāi)啟拉漲模式,價(jià)格出現(xiàn)明顯的上行,市場(chǎng)價(jià)格也攀升至今年以來(lái)的高位。而11月因能源價(jià)格有所回落,成本支撐減弱,加之下游因備有部分庫(kù)存,拿貨積極性欠佳,多以適當(dāng)補(bǔ)庫(kù)為主,紙廠庫(kù)存壓力增加,紙廠多以讓利出貨為主,市場(chǎng)價(jià)格再次進(jìn)入下行通道。12月中上旬規(guī)模紙廠推遲漲價(jià)計(jì)劃,市場(chǎng)觀望情緒增加,部分中小紙廠繼續(xù)讓利出貨。

一、瓦楞及箱板紙重點(diǎn)數(shù)據(jù)對(duì)比表

二、瓦楞及箱板紙價(jià)格走勢(shì)

2021年瓦楞箱板紙整體呈現(xiàn)震蕩上行的趨勢(shì)。截至2021年12月15日,中國(guó)AA級(jí)120g瓦楞紙均價(jià)為4141元/噸,環(huán)比下滑7.01%,同比上調(diào)21.58%;中國(guó)箱板紙市場(chǎng)價(jià)均價(jià)為5149元/噸,環(huán)比下滑3.67%,同比上調(diào)16.94%。

1-2月份,市場(chǎng)以拉漲為主,主要的影響因素為:首先,外廢進(jìn)口清零,2021年作為第一年,整體原料高位的市場(chǎng)環(huán)境基本確立;第二,1-2月份規(guī)模紙企拉漲6-7輪,規(guī)模紙企高頻次、密集漲價(jià)對(duì)市場(chǎng)“買(mǎi)漲不買(mǎi)跌”心態(tài)刺激明顯,1-2月份補(bǔ)庫(kù)進(jìn)度較快,包裝廠庫(kù)存攀升至較高水平。3月份受需求提前透支影響,經(jīng)過(guò)了一段時(shí)間的橫盤(pán)整理后,還是難以擺脫下游需求疲弱拖累,4-5月份處于價(jià)格下行通道,紙廠經(jīng)過(guò)這一輪去庫(kù)存,在上調(diào)紙價(jià)保利潤(rùn)訴求下,開(kāi)始開(kāi)啟提價(jià)模式。雖然7月左右受到國(guó)內(nèi)惡劣天氣影響以及局部地區(qū)開(kāi)始大力進(jìn)行煤改氣治理工作,市場(chǎng)供應(yīng)面有所減少,但由于處于需求的消費(fèi)淡季,內(nèi)外需表現(xiàn)皆不理想的情況下,推漲較為僵持,所以6-9月份基本處于供需博弈狀態(tài),整體行情以震蕩為主,10月份受能源原材料價(jià)格快速上揚(yáng)、供應(yīng)面收緊等因素影響,紙廠又開(kāi)啟拉漲模式,價(jià)格出現(xiàn)明顯的上行,市場(chǎng)價(jià)格也攀升至今年以來(lái)的高位。而11月因能源價(jià)格有所回落,成本支撐減弱,加之下游因備有部分庫(kù)存,拿貨積極性欠佳,多以適當(dāng)補(bǔ)庫(kù)為主,紙廠庫(kù)存壓力增加,紙廠多以讓利出貨為主,市場(chǎng)價(jià)格再次進(jìn)入下行通道。12月中上旬規(guī)模紙廠推遲漲價(jià)計(jì)劃,市場(chǎng)觀望情緒增加,部分中小紙廠繼續(xù)讓利出貨。

??

?? ??

?? ??

?? ??

??