一、我國瓦楞紙生產(chǎn)現(xiàn)狀

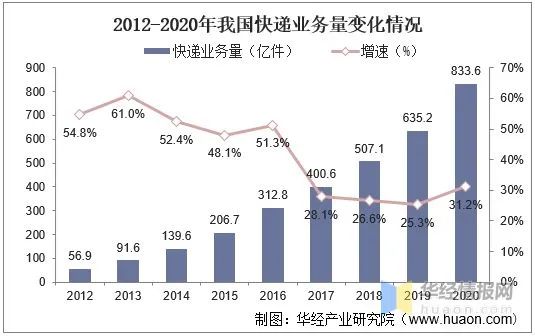

瓦楞紙其主要用于包裝家用電器、物流快遞、電子產(chǎn)品、日用化工、食品飲料等。箱板瓦楞紙不僅可以以紙代木、以紙代塑,而且可以回收再利用,是一種綠色包裝材料,具有良好的發(fā)展前景。2020年疫情影響下的瓦楞紙下游市場(chǎng)需求表現(xiàn)不一,家電類產(chǎn)品產(chǎn)量穩(wěn)中小幅走高;飲料、冷凍加工產(chǎn)品產(chǎn)量明顯下降;而快遞業(yè)務(wù)表現(xiàn)突出。2020年瓦楞紙需求雖然在年初大幅降低,但在下半年需求強(qiáng)勁的拉動(dòng)下,全年需求同比小幅增長,實(shí)現(xiàn)消費(fèi)量2776萬噸創(chuàng)歷史新高,同時(shí)產(chǎn)量回升明顯達(dá)到2390萬噸。另外疊加外廢禁令或?qū)е聡鴥?nèi)原材料短缺導(dǎo)致國內(nèi)瓦楞紙市場(chǎng)量價(jià)齊升。

資料來源:中國造紙工業(yè)協(xié)會(huì),華經(jīng)產(chǎn)業(yè)研究院整理

2018年國內(nèi)造紙企業(yè)在進(jìn)口廢紙政策調(diào)整壓力下,普遍提高了國內(nèi)廢紙采購品質(zhì)標(biāo)準(zhǔn),對(duì)雜物實(shí)行“零容忍”。在這一紙廠集體行動(dòng)的倒逼下,國內(nèi)回收紙質(zhì)量實(shí)現(xiàn)全面提升,國內(nèi)回收紙的純凈度提高了80%以上,同時(shí)國內(nèi)廢紙回收價(jià)格相比于進(jìn)口而言競(jìng)爭優(yōu)勢(shì)依然不明顯。盡管國內(nèi)廢紙回收量呈現(xiàn)持續(xù)增長趨勢(shì),但短期內(nèi)仍無法彌補(bǔ)進(jìn)口廢紙的缺口,因此廢紙漿將成為未來箱板瓦楞紙的主要原料,而目前廢紙漿的成本遠(yuǎn)遠(yuǎn)高于進(jìn)口廢紙的成本,對(duì)于箱板瓦楞紙企業(yè)來說,成本會(huì)進(jìn)一步增加,未來箱板瓦楞紙的價(jià)格也會(huì)進(jìn)一步提升。

資料來源:中國造紙工業(yè)協(xié)會(huì),華經(jīng)產(chǎn)業(yè)研究院整理

二、市場(chǎng)競(jìng)爭格局

由于紙包裝行業(yè)呈現(xiàn)區(qū)域性特點(diǎn),地方性小企業(yè)依靠相對(duì)低廉的價(jià)格和較強(qiáng)的本地訂單獲取能力拓展業(yè)務(wù)空間,大量三級(jí)廠通過外購紙板、小型設(shè)備制箱的方式進(jìn)行生產(chǎn)。由于小型設(shè)備需要的資金和技術(shù)門檻較低,行業(yè)中大量小型企業(yè)長期存在并占據(jù)大部分市場(chǎng)份額。其中瓦楞紙行業(yè)頭部三家公司分別為玖龍紙業(yè)、榮成紙業(yè)、金鳳凰紙業(yè),而第二梯隊(duì)主要包括擁有局部地區(qū)較強(qiáng)勢(shì)產(chǎn)能,沒有出現(xiàn)全國布局的箱板瓦楞紙企,總產(chǎn)能在30萬噸-150萬噸;第三梯隊(duì)則是擁有局部少量產(chǎn)能,絕大多數(shù)小型產(chǎn)能屬于此類。隨著環(huán)保政策趨緊以及全球經(jīng)濟(jì)格局的變化,進(jìn)口紙將會(huì)成為包裝企業(yè)穩(wěn)定的選擇來源之一,進(jìn)口量與國內(nèi)生產(chǎn)量會(huì)實(shí)現(xiàn)一個(gè)新的平衡點(diǎn),而國內(nèi)的中小箱板瓦楞紙企業(yè)將會(huì)被整合或關(guān)停。未來,隨著供給側(cè)改革的不斷深化,瓦楞紙企業(yè)數(shù)量將進(jìn)一步減少,產(chǎn)業(yè)區(qū)域集中度也會(huì)進(jìn)一步提升。單純從成本上來看,規(guī)模在20萬噸以下的瓦楞紙企業(yè),在后期的競(jìng)爭中,更容易被市場(chǎng)所淘汰。

資料來源:公開資料整理

三、進(jìn)出口對(duì)于瓦楞紙的影響

2017年《禁止洋垃圾入境推進(jìn)固體廢物進(jìn)口管理制度改革實(shí)施方案》頒布以后,國內(nèi)廢紙?jiān)谠旒堅(jiān)现械谋戎刂鹉晟仙?019年國內(nèi)廢紙消費(fèi)量為進(jìn)口廢紙消費(fèi)量的5.75倍,占廢紙總消耗量的83%。2019年我國進(jìn)口廢紙總量約為1075萬噸,同比下降36.9%,并且按照《實(shí)施方案》要求,2020年后將基本停止廢紙的進(jìn)口。對(duì)廢紙的管控力度越來越大,導(dǎo)致作為重要原料的廢紙進(jìn)口不斷減少,而進(jìn)口廢紙是中國箱板瓦楞紙、灰底白板紙、新聞紙等再生紙的重要纖維來源。

資料來源:公開資料整理

相關(guān)報(bào)告:華經(jīng)產(chǎn)業(yè)研究院發(fā)布的《2021-2026年中國瓦楞紙市場(chǎng)競(jìng)爭策略及行業(yè)投資潛力預(yù)測(cè)報(bào)告》;

由于國內(nèi)有關(guān)廢紙進(jìn)口政策收緊以及下游市場(chǎng)對(duì)于瓦楞紙需求快速增長,我國對(duì)于瓦楞原紙的進(jìn)口量自2017年以來呈快速增長態(tài)勢(shì)。2020年由于快遞、家電等領(lǐng)域需求爆發(fā)式增長,我國瓦楞紙進(jìn)口量達(dá)到389萬噸,目前中國箱板瓦楞紙生產(chǎn)成本在全球居于高位。因此在成本優(yōu)勢(shì)下,國外箱板瓦楞紙不斷進(jìn)入中國市場(chǎng)。中國箱板瓦楞紙的高成本主要體現(xiàn)在纖維成本的高位,而人工、能源、化學(xué)品等其他成本在全球范圍來看則相對(duì)偏低。從進(jìn)口產(chǎn)品來源地來看,進(jìn)口牛皮箱板紙主要來源于美國、俄羅斯、澳大利亞,而再生類產(chǎn)品(再生箱板紙和瓦楞紙)主要來源于亞洲地區(qū),主要以東南亞地區(qū)為主。考慮到塑料替代方面的需求,國內(nèi)的瓦楞紙供需缺口將進(jìn)一步擴(kuò)大,進(jìn)口紙成本優(yōu)勢(shì)短期內(nèi)依然存在,因此瓦楞紙進(jìn)口預(yù)計(jì)仍將保持高位。自2020年1月1日起,國務(wù)院關(guān)稅稅則委員會(huì)對(duì)850余項(xiàng)商品實(shí)施低于最惠國稅率的進(jìn)口暫定稅率,其中便包括瓦楞紙、紙板以及部分印刷品。不難想象,這將進(jìn)一步刺激瓦楞紙的進(jìn)口。

資料來源:中國造紙工業(yè)協(xié)會(huì),華經(jīng)產(chǎn)業(yè)研究院整理

四、瓦楞紙市場(chǎng)前景

現(xiàn)階段維持瓦楞紙領(lǐng)域供需基本面的主要因素依然是快遞業(yè)為代表的物流產(chǎn)業(yè)對(duì)于包裝用紙的龐大需求。但是到2022年底,北京、上海、江蘇、浙江、福建、廣東等省市的郵政快遞網(wǎng)點(diǎn),先行禁止使用不可降解的塑料包裝袋、一次性塑料編織袋等,降低不可降解的塑料膠帶使用量。到2025年底,全國范圍郵政快遞網(wǎng)點(diǎn)禁止使用不可降解的塑料包裝袋、塑料膠帶、一次性塑料編織袋等。考慮到造紙行業(yè)是典型的周期性行業(yè),供需決定紙價(jià)和利潤。其下游主要是消費(fèi)品行業(yè),需求的周期性較弱,但由于產(chǎn)能供給滯后1-1.5年,產(chǎn)能投放與需求的錯(cuò)配導(dǎo)致紙價(jià)與紙企盈利的周期性波動(dòng)。同時(shí),庫存周期也對(duì)紙價(jià)以及紙企的短中期盈利構(gòu)成影響,庫存周期中樞在半年左右。產(chǎn)能供給滯后給行業(yè)帶來供給過剩的風(fēng)險(xiǎn)進(jìn)一步加大,因此未來瓦楞紙市場(chǎng)結(jié)構(gòu)面臨新一輪洗牌。

資料來源:公開資料整理

華經(jīng)情報(bào)網(wǎng)隸屬于華經(jīng)產(chǎn)業(yè)研究院,專注大中華區(qū)產(chǎn)業(yè)經(jīng)濟(jì)情報(bào)及研究,目前主要提供的產(chǎn)品和服務(wù)包括傳統(tǒng)及新興行業(yè)研究、商業(yè)計(jì)劃書、可行性研究、市場(chǎng)調(diào)研、專題報(bào)告、定制報(bào)告等。涵蓋文化體育、物流旅游、健康養(yǎng)老、生物醫(yī)藥、能源化工、裝備制造、汽車電子、農(nóng)林牧漁等領(lǐng)域,還深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消費(fèi)、新金融、人工智能、“互聯(lián)網(wǎng)+”等新興領(lǐng)域。

??

?? ??

?? ??

?? ??

??